▲現有傳統銀行的數位銀行與網路銀行跟純網銀界線模糊,未來將來銀行要如何提供更創新及優質的服務,為股東及使用者帶來最大的利益,讓我們拭目以待!(圖/達志示意圖)

●蔡鐘慶/中原大學財經法律學系助理教授

2019年7月30日金管會核准了3家純網銀的設立,這3家獲得執照的純網銀分別為以中華電信與兆豐銀行為首的「將來銀行」、LINE與台北富邦合作的「連線銀行」、樂天銀行搭配國票金的「樂天國際銀行」,而在核准不到1個月時,即有媒體宣稱接獲公股股東爆料,指將來銀行籌備處成立半年,竟快燒光2億元資金,股東事後才知原來是人事費爆表,6名副總平均年薪4百多萬元,總經理千萬元,執行長更高達4,500萬元,還有一筆2,700萬元的補償金,對於一家尚未成立營運的公司,不僅在形象上有所損傷,對於該公司在公司治理與個資保護上也讓人打了數個大問號與驚嘆號!

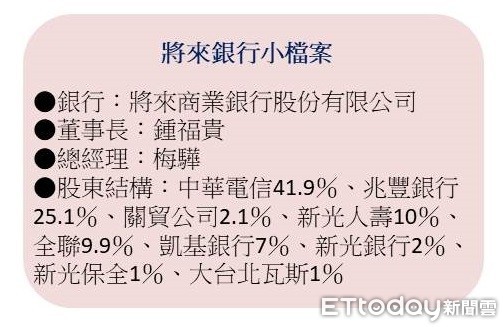

▲將來銀行小檔案。(圖/記者吳靜君製)

查詢經濟部商工登記公示資料,將來銀行尚未正式成立,目前仍屬設立中公司階段,而參照2018年11月14日修正之「商業銀行設立標準」第18-1條第1項:純網路銀行為主要利用網路或其他形式之電子傳送管道,向其客戶提供金融商品與服務之銀行,同條第2項規定:「純網路銀行之設立,除下列事項外,應依本標準辦理:一、應於設立後一年內補辦為公開發行公司。二、其最低實收資本額,應全數由發起人認足,不適用第三條及第十二條……」,相較於一般商業銀行銀行發起人應於發起時按銀行實收資本額認足發行股份總額百分之八十,其餘股份應公開招募(採取募集設立),純網銀採取的是發起設立,倘若是募集設立,若認為發起人對於設立費用有浮濫之情事,可依據公司法第147條:「發起人所得受之報酬或特別利益及公司所負擔之設立費用有冒濫者,創立會均得裁減之,用以抵作股款之財產,如估價過高者,創立會得減少其所給股數或責令補足。」,而發起設立有類似情形,則僅能依據公司法第155條:「發起人於公司設立事項,如有怠忽其任務致公司受損害時,應對公司負連帶賠償責任。」

▼將來銀行籌備處總經理梅驊(左)、董事長鍾福貴(中)。(圖/記者吳靜君攝)

對於經理人高報酬之傳言,將來銀行表示,將來銀行籌備處絕無任何成員領取千萬元以上的年度薪資,即使計入必須要達到年度 KPI 才會發放的績效獎金,也未有任何成員領取超過 1500~3000 萬元級距的年度總薪酬,外界推估的數額,應屬「累加重複計算同名目薪酬」的誤解,未來董事會成立之後,也將以專業、職能等多面向規劃經理人薪資,並經薪酬委員會通過後辦理。將來銀行目前僅是一家未公開發行股份有限公司籌備處,並無須跟外界交代其人事費用,若認為該人事費用有問題,也應該循公司法相關規定解決,而非透過媒體放話,造成公司形象受損!金融業高階經理人薪水本就比一般企業來得高,相對地其業績壓力與汰換率也高,是否合理仍應由各家企業董事會依照一定程序與標準來決定(當然如果如同報載所稱之薪水,對於一家主要以政府主導之企業與公股行庫為股東之公司是否過高,則為另一問題)。

而有媒體陳稱將來銀行短短半年即燒掉逾半資本,相關人士指出,2億元的資本原本只規劃用到6月底,但目前還可撐到9月,惟將來銀行的資本依據商業銀行設立標準第2條規定:申請設立商業銀行,其最低實收資本額為新臺幣100億元,發起人及股東之出資以現金為限,換言之相關人士透過部分媒體放話的內容並不精確,其所提供的資料,假如為真,應僅有內部人才接觸得到,讓人不免好奇放話之動機,若資料為真,將來銀行應了解相關資料是如何洩露,以免將來客戶也會擔心自己的個人資料輕易地被洩漏!此外,依據前述商業銀行設立標準第8條第2項第8款規定:發起人須檢附已依第十條第一項規定存入股款至少新臺幣20億元之證明。換言之,目前將來銀行籌備處之戶頭起碼已存入20億元之股款,而不僅僅只有2億元。

▲中華電信不僅是將來銀行最大股東,其1千萬的用戶也是將來銀行發展的最大利基。(示意圖/中華電信提供)

將來銀行是三家網銀中,唯一一家本土網銀,係由中華電信、兆豐銀行、凱基銀行、全聯、新光人壽、新光銀行、新光保全、大台北瓦斯、關貿等9家公司所投資,其中中華電信不僅是最大股東,其1千萬的用戶也是將來銀行發展的最大利基,然而連線銀行背後也有台灣大哥大與遠傳做支撐,如何將電信用戶變為純網銀客戶,還有待觀察,此處亦有跨業客戶資料共同行銷問題!

對於外界質疑3家純網銀團隊中,一切從零開始的將來銀行,不像LINE Bank、樂天國際銀行有來自集團強大的生態圈,要如何走出自己的路?將來銀行資訊長兼技術長周旺暾表示,「將來銀行決定不自帶生態系,而是必須加入任何生態系。」換言之,將來銀行在第一時間不會有強大的會員系統,但是可以參與任何電商、實體通路、旅行業等各種業態,不浪費時間構築堅強的城堡,就能更快地走進消費場景中(此處尚有個人資料保護法的問題要處理,其餘電商、實體通路、旅行業為何要跟將來銀行合作?)而在AI的運用,周旺暾揭露,將來銀行會先鎖定四項重點應用,分別是行銷、財務、信用與資安,將來銀行也計畫用AI做信用評級,不只透過金融聯合徵信中心來取得顧客信用,更要透過與市場的合作,例如與中華電信合作,知道顧客過去繳費記錄,手機門號使用多久,以消費信用的方式預先核准一個消費額度,換言之未來金融信用小白,也可以透過正常電信繳費,於純網銀中取得一個借款額度,儘管對於普惠金融有其裨益,然而信用評級的建立與風險控管係另一大難題。

▲將來銀行預計推出員工週轉金,初期鎖定包含全聯的員工做貸款服務。(圖/ETtoday資料照)

此外,將來銀行的總經理梅驊也表示將來銀行生態圈的布局,將先從股東開始,其舉例,以員工週轉金來說,初期鎖定中華電信、全聯的員工做貸款服務,由合作夥伴參考員工出缺勤情況的分析,共同來設計一套信用分數,符合條件的員工,就能藉由員工系統看到可申請小額周轉金的額度,當員工有需求時,就可立刻提出申請,銀行就能撥款入帳(惟此處中華電信、全聯的員工有多少需要員工資轉金,其利率過高如何跟其他銀行競爭,過低則無法獲利,都有待觀察)。梅驊也揭露了將來銀行未來發展戰略,將以「零售業」、「零摩擦」、「零組件」三大新思維來經營純網銀,換言之就是Open Banking的概念,然而光靠這樣的思維離改變現有客戶使用習慣及創造獲利,恐尚有有很大段距離。

翻開將來銀行目前9個股東中新光人壽、新光銀行、新光保全、大台北瓦斯均屬新光集團,故其主要股東為中華電信、兆豐銀行、凱基銀行、全聯、新光集團、關貿,相較於原本有意加入「國家隊」的花旗銀行、網路家庭(PChome)、悠遊卡控股,我們可以看出將來銀行本來所稱的不自帶生態系,而是加入任何生態系,即是透過中華電信、網路家庭(PC home)、悠遊卡控股、全聯來建構生態圈,但隨著PC home(與樂天國際合作)、悠遊卡控股公司的退出,僅靠中華電信與全聯所建立的生態圈是否足夠?此外,如何避免與主要股東兆豐銀行、凱基銀行、新光銀行業務與利益的衝突,均是將來銀行要面對的課題,而現有傳統銀行的數位銀行與網路銀行跟純網銀界線模糊,未來將來銀行要如何提供更創新及優質的服務,為股東及使用者帶來最大的利益,讓我們拭目以待!

熱門點閱》

►別陷入0050的股票隧道迷思

►隨時加入觀點與討論,給雲論粉絲團按個讚!

●以上言論不代表本網立場,《雲論》提供公民發聲平台,歡迎能人志士、各方好手投稿,請點此投稿。

讀者迴響