▲在極低利率與QE支撐下,各國股價與房地產價格持續飆升。(圖/路透社)

● 陳南光/中央銀行副總裁、台灣大學經濟系教授

在極低利率與QE支撐下,各國股價與房地產價格持續飆升,全球通膨率呈現攀升跡象,許多人共同的問題是,此波通膨升溫究竟是短暫現象抑或是持續上升的趨勢,甚至是否會引發通膨大幅上揚?

近期主要央行透過修改貨幣政策架構,對外釋出將容忍更高與更持久通膨的訊息,引起市場議論紛紛。

像是2020年8月美國聯準會(Fed)宣布導入「平均通膨目標」(Average Inflation Targeting),容許通膨率在一段時間內超過2%的目標,而不會立即採取緊縮的貨幣政策。這意味著Fed以往「先發制人」(Preemptive Strike)的貨幣政策操作模式已轉變,對通膨暫時性高於目標的容忍度系統性地提高。

歐洲央行也在2021年7月將原本的「接近但略低於2%」的通膨目標修改為允許對稱性波動的2%中期通膨目標,清楚宣示2%並非通膨上限,允許一段期間內通膨率在2%上下一定區間內溫和波動。

Fed:近期通膨走揚為短暫因素

歐美央行修改貨幣政策架構,主要是回應全球金融海嘯以來,實際通膨率持續偏低,希望藉此提高民眾的通膨預期,有助達到其通膨目標。觀諸最近全球貨幣金融情勢,在極低利率與不設限的量化寬鬆(無限QE)支撐下,除了引發各國股價與房地產價格持續飆升,國際清算銀行(BIS)觀察30餘國的通膨資料顯示,近幾個月以來全球通膨率確實已呈現攀升跡象,部分國家的通膨上升幅度更明顯高於預期。

像是Fed密切關注的美國通膨指標核心「個人消費支出」(Core PCE)物價指數年增率近月已持續上升,2021年6月更達3.5%,已遠超過通膨目標,為1992年以來新高。

▲Fed一再強調,近期通膨上升主要來自疫情後經濟重啟需求回升、供應鏈瓶頸、大宗商品價格上漲與勞動力短缺等短暫性因素有關。(圖/路透)

今年7月,歐元區的通膨指標調和消費者物價指數(HICP)年增率上升到2.2%,英國的CPI年增率也達2.5%,均超過2%的通膨目標。Fed一再強調,近期通膨上升主要來自疫情後經濟重啟需求回升、供應鏈瓶頸、大宗商品價格上漲與勞動力短缺等短暫性因素。許多人共同的問題是,此波通膨升溫究竟是短暫現象抑或是持續上升的趨勢,甚至是否會引發通膨大幅上揚?

我們的看法是,即使這些短暫性因素未對通膨持續形成壓力,數十年來維持物價穩定的長期結構性因素若有鬆動跡象,才是可能會觸發並帶動長期通膨走高的主因。主要央行修改貨幣政策架構,提高對通膨的容忍度,就是其中一項重要的結構性轉變。

尤其在極度寬鬆貨幣環境下,對通膨的容忍度提高,將削弱央行抗通膨的公信力,恐動搖民眾長期以來穩定的通膨預期定錨。一旦引發民眾提高通膨預期,將會帶來根本性的改變,扭轉過去數十年低與平穩的物價走勢。

葉倫:通膨未隨經濟復甦上升成謎團

本文會回溯過去30餘年全球性物價穩定的源頭,檢討那些過去穩定或抑制通膨的長期結構性因素是否還持續發揮作用?或者有哪些已有鬆動跡象?是否會在某一臨界點下觸發通膨大幅上揚?釐清這些問題有助我們討論,這前所未見的資金狂潮到底會不會逆轉過去數十年低與平穩的物價走勢,進而引發嚴重的通膨。

上一次主要央行實施量化寬鬆措施,是在2008年全球金融海嘯之後。全球金融海嘯期間,美國的GDP比危機前降低達10%,但通膨率只有短暫下降約1.5%,隨即恢復穩定,歐元區也是類似狀況,出現「消失的通縮」(Missing Deflation)現象[Balland Mazumder(2011)]。

▲時任聯準會(Fed)主席葉倫。(圖/路透)

其後數輪的量化寬鬆措施為全球經濟注入了數兆美元,各國經濟逐漸復甦,美國的失業率更降到5%以下,然而美國、歐元區與日本等國的通膨率始終無法上升達到2%的通膨目標,造成「消失的通膨」(Missing Inflation)現象。

當時聯準會主席葉倫(Janet Yellen)表示,通膨率未能隨經濟復甦而上升是一個謎團。

「消失的通膨」越來越明顯

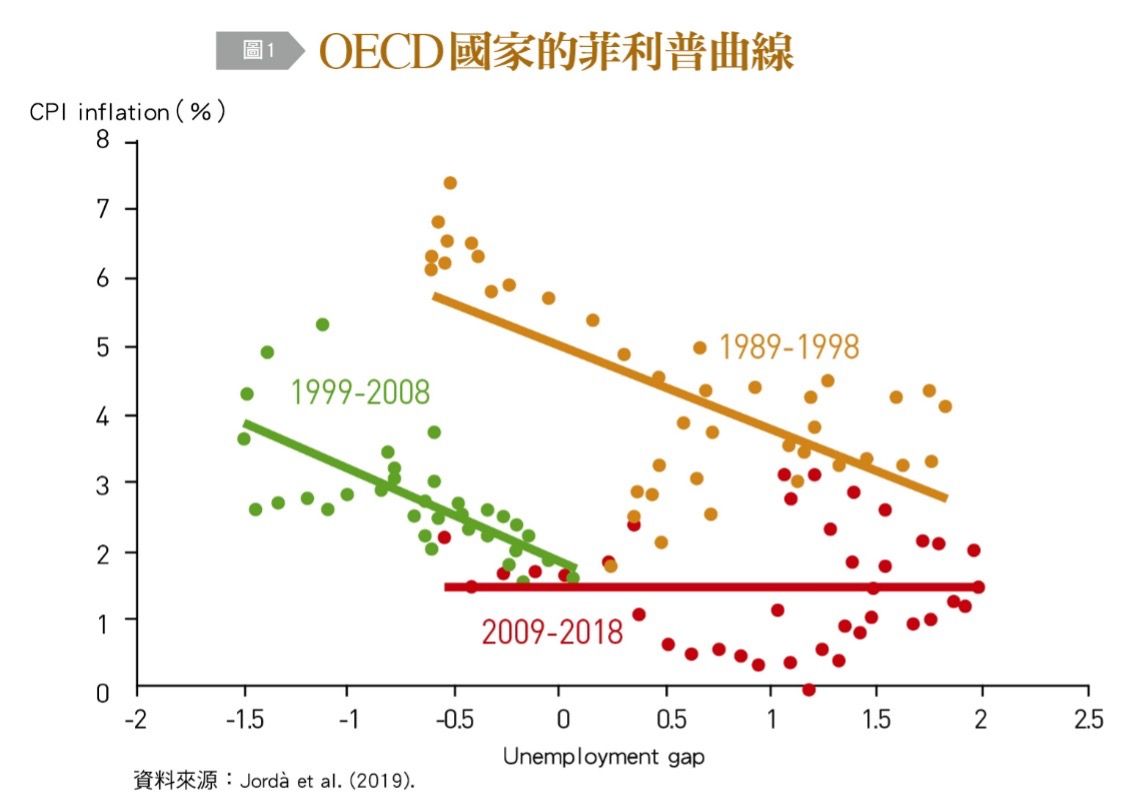

通膨率對於經濟活動或失業率變動的反應敏感度降低的現象,顯示通膨與失業率之間的抵換關係已不復見,這現象反映在菲利普曲線(Phillips Curve)的平坦化。

Jordàetal.(2019)使用經濟合作暨發展組織(OECD)國家的資料,自1989年起每10年劃出一條菲利普曲線[圖1]。結果發現前兩段期間(1989至1998年與1999至2008年),失業率與通膨仍存在負向關係,只是隨著時間的推移,我們觀察到菲利浦曲線逐漸往內移動,而且變得更加平坦。

在最近這一期間(2009至2018年),也就是全球金融海嘯之後十年間,即使主要央行已實施量化寬鬆措施,菲利普曲線卻更加平坦,幾乎接近水平線。

此通膨反應鈍化所呈現幾近躺平的菲利普曲線,引起廣泛的討論。這顯示通膨反應鈍化自1980年代中期以來已出現,而且隨時間推移,「消失的通膨」現象越來越明顯。

▲OECD國家的菲利普曲線。(圖/台灣銀行家提供)

菲利普曲線平坦化帶出警訊

早在2000年代初期,許多研究已指出,自1980年代中期以來,許多國家的菲利普曲線斜率即開始有下降的趨勢[Atkesonand Ohanian(2001), Staigeretal.(2001), Roberts(2006), Bean(2006)]。

Kuttner and Robinson(2010)用美國資料滾動式估計隨時間改變的菲利普曲線斜率,發現自1980年代初開始,菲利普曲線斜率即呈現逐年遞減的現象。鄭漢亮與毛慶生(2013)以及劉淑敏(2011)使用台灣的資料,發現台灣的菲利普曲線也出現平坦化的趨勢。

而1980年代中期起到全球金融海嘯之前這段期間,被稱為大平穩(Great Moderation)時代,主要國家呈現低度波動的持續成長,以及低且穩定通膨,與之前1970年代到1980年代初的高通膨時期形成強烈對比。

30年來全球物價穩定五大因素

驅動大平穩時期低且穩定通膨背後的力量是什麼?檢討過去30餘年穩定全球物價的因素相當重要。從大量文獻討論這段時期通膨趨穩定與菲利普曲線平坦化背後的原因,可歸納出幾個主要的因素。

(1)全球化效應 企業調價敏感度降低

由於跨國分工、貿易障礙降低,與供應鏈全球化,使得國際間競爭壓力提高,企業面對成本壓力時調整價格的敏感度降低;同時,中國與印度等新興經濟體崛起,提供充足的勞動力,抑制全球的薪資成長與通膨。許多研究均認為,全球化所帶來的效應是造成菲利浦曲線平坦化的最主要因素[Borio and Filardo(2007), Del Negroetal.(2020), Razin and Loungani(2007), Bean(2006)]。

▲印度等新興經濟體興起,提供充足的勞動力,並成功抑制全球的薪資成長與通膨。(圖/路透)

Del Negroetal.(2020)檢視為何美國物價成長自1990年代以來如此穩定,發現主要驅動力是企業的定價決策對於成本壓力的敏感度已大幅降低,也就是當總需求上升使得生產投入成本提高,但卻未帶動企業提高其產品的價格,因而造成菲利浦曲線平坦化。

另外,各種形式的生產與業務的離岸外包形成全球化供應鏈,也造成勞動市場的結構性改變,使得勞工的議價能力降低,因而削弱了產出與通膨之間的抵換關係[Stansburyetal. (2020), Lombardietal.(2020)]。

(2)勞動市場改變 老年勞動力大增

自動化趨勢、工會力量弱化以及人口結構的改變,均有抑制薪資與通膨的效果。其中,Mojonand Ragot(2019)用OECD國家的資料分析人口結構改變如何影響通膨,發現由於人口老化,老年勞動力的參與率增加,會降低薪資上升的壓力。

日本央行[Bank of Japan(2018)]的估計結果顯示,日本老年人的(兼職)勞動供給彈性是15至64歲的男性的2倍,表示當勞動需求上升時,老年人口比其他族群更願意進入勞動市場;資料顯示,近十餘年老年勞動力參與率確實大幅提高,因而對於薪資有顯著的抑制作用;因此,人口結構的改變可解釋為何日本的失業率持續下降,但是薪資卻停滯不前,甚至是造成日本長期通貨緊縮的主因之一。

(3)電商快速成長 抑制商品與勞務價格

實體商店與網路商店以及網路商店之間的激烈價格競爭,以及其所帶來的價格透明度,對商品與勞務價格有抑制的作用,這種現象被稱為「亞馬遜效應」(Amazon effect)。

Cavallo(2018)發現,亞馬遜等電商的定價策略高度靈活,這迫使實體商店即使以犧牲利潤為代價,也必須更快速反應,調整其定價策略。

▲亞馬遜等電商興起,成功抑制日本通膨。(圖/路透)

他觀察到的一個重要轉變是,實體商店的價格調整頻率已加快:排除促銷折扣活動,2008至2010年期間美國實體商店約每6.7個月調整商品售價,但到了2014至2017年期間已降到3.65個月。

電商的發展所帶來的價格競爭,在壓縮利潤的同時,也抑制實體零售商提高商品售價,使得通膨維持在相對低點。日本央行也認為,網路購物的興起是抑制日本通膨的主因之一。

雖然日本的電子商務占整體零售額仍只有6%,而且日本的CPI並未納入網路零售商的交易,但是電子商務透過價格競爭,迫使實體零售商降低售價以保持競爭力,此效果降低日本的核心CPI達0.1至0.2個百分點。

(4)央行貨幣政策 較以往更重視控制通膨

過去與現任的聯準會官員,包括羅伯茨(John Roberts, 2006)、威廉斯(John Williams, 2006)、密希金(Frederic Mishkin, 2007)、柏南克(Ben Bernanke, 2007)、布勒德(James Bullard, 2018)、鮑爾(Jerome Powell, 2019)等,在不同時點均表示,美國與其他主要國家過去數十年通膨與通膨預期如此低與穩定,主因是各國央行的貨幣政策普遍比以往更重視控制通膨,並重視引導民眾的通膨預期,達成長期通膨預期的定錨效果(Anchoring of Long-term Inflation Expectations)。

同時,由於央行控制通膨的公信力逐漸確立,人們的通膨預期穩定,使得實際通膨率對於失業率變動的敏感度降低。

(5)金融海嘯後 逆循環商品與勞務通膨率仍低

另一些研究是從個體資料來檢視各類別商品與勞務的價格變動,而非只看整體的物價膨脹趨勢。

Mahedy and Shapiro(2017)使用美國的資料,將核心個人消費支出(Core PCE)的商品與勞務籃拆解,對於每個類別均估計一條菲利普曲線。結果顯示,對經濟循環表現出順循環的類別占核心PCE項目42%,逆循環類別占58%。

他們發現全球金融海嘯之後,當經濟已逐步回穩,但是逆循環商品與勞務的通膨率仍持續低迷,因此逆循環商品與勞務價格的低成長是全球金融海嘯之後「消失的通膨」的主因之一。

值得注意的是,通膨率呈現逆循環的商品與勞務,除了由於其個別市場的特質,更可能是受到政策影響或政府管制所致,使其價格的變動與整體經濟趨勢脫節。

若政策改變,使得原先逆循環的商品或勞務變成順循環,那麼整體的通膨率就會上升。

熱門點閱》

●本文獲授權,轉載自《台灣銀行家》。以上言論不代表本網立場,歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net,本網保有文字刪修權。

我們想讓你知道…值得注意的是,通膨率呈現逆循環的商品與勞務,除了由於其個別市場的特質,更可能是受到政策影響或政府管制所致,使其價格的變動與整體經濟趨勢脫節。