▲近幾年,營造工程物價指數大幅上漲。(圖/名緯提供)

● 李沃牆/淡江大學財金系教授

近年來,營造工程物價指數漲勢尤為顯著。自去年(2021年)5月起,年漲幅均超過一成以上,7月更飆升至13.71%。今年首季營造工程物價指數平均漲10.21%,其中,材料類指數較去年同期漲12.41%,占比約二成的金屬製品漲17.35%,主因國際廢鋼價格續揚,導致鋼筋及型鋼分別上漲17.9%及11.88%。而機電設備類漲15.25%,主要是因為國際銅價走高,帶動電線電纜上漲25.1%,加以配電盤漲21.85%所致。另外,水泥成本上揚也帶動預拌混凝土漲7.83%,以致水泥及其製品類上漲8.2%。勞務類則漲6.52%,其中工資類漲6.14%,主因建廠需求孔急及疫情影響,導致勞力短缺所致。甚至有部分建商申請建照後卻暫不興建,致房市供給變少。在營建成本大漲、海外台商重組供應鏈、積極回台買地擴廠,以及貨幣寬鬆的超低利率,房市景氣循環由止跌點回升到目前的主升段等原因下,房價自然水漲船高。根據內政部最新統計,截至2021年第4季,全國房貸負擔率為 37.83%,房價負擔能力為略低等級,較去年同季上升1.2個百分點;而全國房價所得比季為9.46。首善之區台北市的房貸負擔率為 65.09%,較去年同季上升1.97個百分點,而房價所得比為16.29,顯示房價仍居高不下,北市外的其他六都也持續攀升。近年政府頻頻打房,但始終未能奏效。近期,央行除了信用管制、升息外,還擬「限制第二戶貸款」,另行政院會於4月7日拍板《平均地權條例修正草案》,通過內政部所提五大打炒房修法措施,分別為限制預售屋轉售、炒作行為重罰5,000萬、建立檢舉獎金制度、私法人取得住宅用房屋許可制、預售屋解約應於30日內申報登錄,並將送請立法院審議。令人狐疑的是,央行打房若「緊縮第二戶限貸」是否合理?該不該有落日條款?又內政部的這五大重拳能否對症下藥,有效抑制房價、遏阻炒房及穩定房市?

「緊縮第二戶限貸」影響甚大 宜審慎評估

▲第二戶限貸政策,對換屋族造成不小的影響。(圖/東森房屋研究中心、金門加盟店提供)

一般而言,預售屋所使用的槓桿較新成屋及中古屋為高,大多建案的買方只須付簽約金後,就可丟到市場上來找下一手買方來賺取價差,或以紅單轉售謀利,最為投資客所慣用。

一、若央行「緊縮第二戶限貸」令一出,則購屋者的自備款成數將拉高,除了投資客炒房空間縮小外,想買房孝敬爸媽或是想買房給子女的民眾,還有許多先買後賣或買新租舊、以房養老的換屋族等等,所須負擔的自備款成數擴大,不僅令一般消費者實在難以負擔,也讓換屋夢破碎,情何以堪。

二、有論者謂,第二戶限貸已違背政府「打炒房」的初衷,雖然可藉此提高投資力的資金壓力,進而減低甚炒作空間,然也傷及無辜的民眾。央行若要強制實施,也須要有落日條款等配套措施,如限制特定區域第二戶貸款成數,才能降低傷及無辜的比例。再者,央行第二戶限貸能否成功抑制投資客炒作,降低的成數也是關鍵;目前市場平均貸款成數約7成左右,若僅由8成降到7成或7成降至6成,對口袋深的投資客根本無關痛癢。總結而言,「緊縮第二戶限貸」影響甚大,宜審慎評估。

五大重拳打炒房仍力有未逮

檢視內政部所提的這五大重拳,似乎拳拳到肉,但仍力有未逮之處。

一、預售屋的炒作空間最大,市場平均約有1成多至2成的投機客,房市熱絡情況下,則約有3成投機客進場。投資客不外乎想短進短出獲利,房價往往也被炒上來。原因之一在於預售屋透過2成至3成的頭期款就可以買下一棟房子,財務槓桿效果是4至5倍。更有投資客利用3%至5%的訂金,就可以買下預售屋、再轉售,槓桿效果高達20倍以上。第一拳揮向阻斷轉售牟利炒作管道,限制預售屋、新建成屋契約讓與或轉售,以遏阻換約轉售牟利、哄抬房價,頗能對症下藥,但也衍生一些疑慮。

1.眾所週知,預售屋紅單炒作由來已久,內政部自去年7月1日起,禁止紅單轉售,仍尚未併入房地合一課稅。但針對違法紅單該如何課稅,實務上各國稅局見解不一,有些認為應視為財產交易所得,併入所得稅申報,個人最高稅率40%、營利事業最高20%;有些則認為應視為房地合一案件,併入房地合一課稅,個人、營利事業最高稅率皆為45%。

2.法界人士認為,限制預售屋轉售,侵害人民財產權,恐有違憲之虞。

▲預售屋有很大的炒作空間。(圖/記者陳建宇攝)

二、預售屋銷售過程有分潛銷期、銷售期、促銷期、施工期,每個階段都有不同的行銷模式,潛銷就是指在預售屋建案還在初規劃時,民眾就可以先卡位下單,這時候有機會以比較優惠的價格購屋。例如某預售屋公開銷售時,可能一坪是80萬,但潛銷價格可能只要78萬/坪,民眾只須預付訂金,就能以78萬/坪的價格買到,也因而常有投資客藉由紅單轉讓,炒高房價以此牟利。針對潛銷、飢餓行銷、散布不實銷售價格與銷售量、網路群組銷售揪團炒房祭出重罰亦允有必要。其實,房地產行銷廣告對消費者影響甚大,一旦有交易糾紛,訴訟程序冗長,公平會將把預售屋行銷廣告列為重點稽查項目;除了提高罰鍰金額外,也將強化稽查手段,扮演「秘密客」走訪建案,看是否有違規行為。

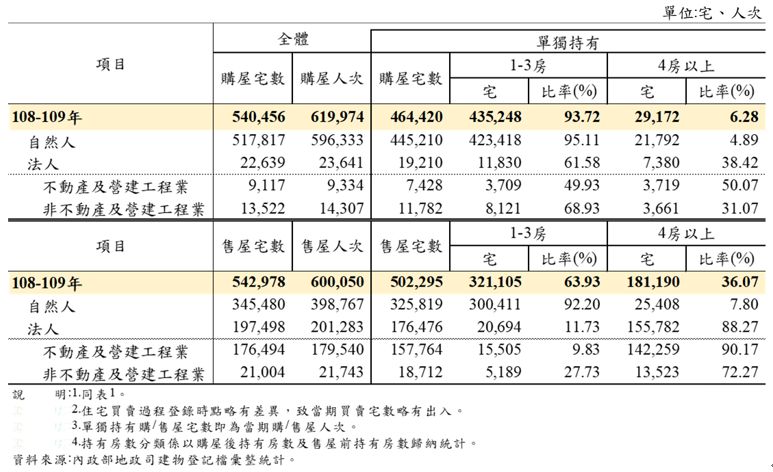

三、這幾年私法人購買住宅用私法人名義購置豪宅,作為節稅、資產配置,並轉手獲利的現象處處可見。壽險業者保險資金氾濫,政府又對其投資有諸多限制,間接引導過剩資金大量投入政府的土地標售,地方政府在財政匱乏的情況下,樂得土地溢價脫標,對房市產生惡性循環。根據內政部大數據統計,2020年底,全國有555.79萬位自然人擁有住宅,其中8.09萬人擁有4房以上,占擁屋自然人的1.46%,合計擁有44.1萬住宅,占自然人所擁有住宅687.40萬宅的6.42%。自然人擁有多戶住宅人數以及多房者擁有住宅數量占全部住宅比例並不高。全國有11.24萬個法人擁有住宅,其中1.34萬法人擁有4房以上,占擁屋法人的11.96%,合計擁有34.08萬住宅,占法人所擁有住宅46.34萬宅的73.55%。法人擁有多戶住宅人數比例不低,多房者所擁有住宅數占法人擁有住宅比例甚高,囤房現象較為明顯。此外,持有一年內即出售住宅的比例,自然人為9.74%,非不動產及營建工程業法人的短期交易比例則高達54.51%,顯示法人的住宅短期買賣行為相當頻繁。

另如表1所列,2019至2020年自然人購屋宅數達51.7817萬,法人購置約2.2639萬宅,法人購置占比約為4%;自然人購屋數量以1至3房為最大宗,比例高達95%,但法人購屋數量1至3房比例為62%,更有高達38%是購置4戶以上,加上法人擁有多戶住宅人數比例不低,囤房現象尤為明顯。私法人置產囤房助長炒房,抬高房價,令一般民眾苦不堪言,有必要予以管控。

▲表1-2019至2020年累積所有權人購屋後/售屋前擁房分布概況(單位:宅、人次)(資料來源/內政部統計)

四、不少投資客利用揪團簽約後再行「換約轉售」的手法,塑造建案搶購完銷假象,藉此造成想買屋的消費者恐慌,促使建案售價不斷調漲。此次修法限制預售屋換約,規定預售屋買賣契約若有解約情形,應於30日內辦理登錄申報,違者將按戶棟處罰3萬至15萬元,一定程度能遏止假性買賣炒作;然炒房及房價高漲原因不一而足,若希冀藉此使市場回歸理性交易與合理交易價格,應是緣木求魚。

持平而論,政府打房又要兼顧經濟成長,一直是兩難的問題。而內政部祭出這五大打炒房重拳看似拳拳到肉,但卻有疊床架屋之虞。再者,罰款是否較課稅(如課徵囤地稅)有效,有待驗證。況且,上有政策,下有對策,如建商被迫調漲新屋價格,最後還是由消費者買單,再加上地方政府人力及執行力不足,效果恐打折扣。

熱門點閱》

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…在營建成本大漲、海外台商重組供應鏈、積極回台買地擴廠,以及貨幣寬鬆的超低利率,房市景氣循環由止跌點回升到目前的主升段等原因下,房價自然水漲船高。