▲這個購屋世代薪資不變甚至於更差,當房價反轉時,還是背負高點買入的房價,與父母的「成功」經驗相反,現在考慮買房的年輕朋友應該謹慎為之。(示意圖/ETtoday資料照)

●錢世傑Dr. J/低調的法律及投資研究者。

老媽:怎麼還不存錢買房?

常常聽到許多父母會對著年輕人碎碎唸:「你們的薪水不錯了,我們當年才幾千元薪資,一咬牙就買了房;雖然一開始辛苦了一點,但只要工作努力,薪水就會增加,房貸的負擔壓力也會愈來愈輕。」

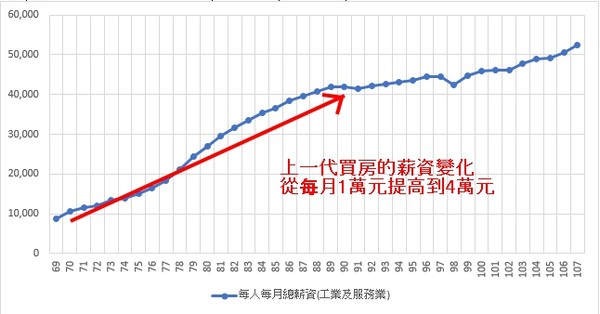

▲每月總薪資趨勢圖(紅線部分假設貸款20年)。(圖/錢世傑提供)

父母繼續說到:「現在能有這間溫暖的家,讓你這個小兔崽子住在裡面,都是我年輕時打拼的結果,而且房價還增值,如果當年沒買這間房子,現在根本買不起了。所以,趕緊存錢打拼買房,不要下了班只會玩手機。」

分析父母的觀點,可以發現其經驗值的世代背景:

1. 一開始薪資低,努力工作,薪資就會變高。

2. 薪資變高,房貸壓力會愈來愈輕。

3. 房價會增值,現在不買未來就買不起。

4. 不買房,就是不努力。

父母的世代背景:1980年經濟快速成長期

父母生處於早期經濟快速發展的時期,隨著二次大戰的戰後嬰兒潮,全國人潮開始湧向都市工業新興區,房子蓋的速度遠遠不如猛爆型需求;然而當時的房價還真是便宜,1980年代的薪資一個月大約才1萬元不到的薪資,房子一坪也頂多5萬、10萬的便宜價格。

如果在那時候咬牙買下房子,隨著經濟成長率、薪資的快速噴出與上升,1990年隨隨便便都是一個月3萬以上的薪資,負擔的房貸還是當年便宜價格,自然生活壓力愈來愈輕;所以父母就誤以為努力工作、薪資會愈來愈高,負擔房價愈來愈輕鬆,還可以享受房價增值快感的錯覺,自然而然地也會希望子女複製其「成功」經驗。

薪資不動、房價下跌

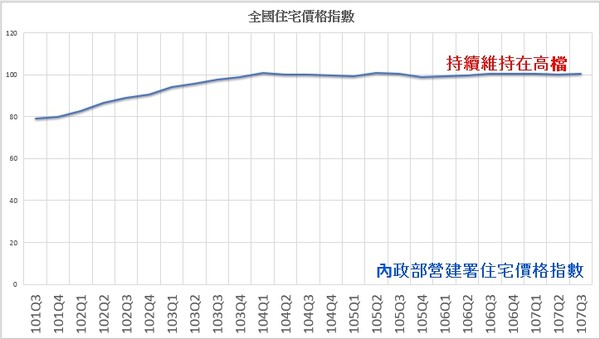

這一個世代不同,隨著2003年房地產價格開始大幅度增漲後,2012年左右來到高峰,目前正在高檔震盪,房價逐漸下滑也已成為主流意見,不過大家都在抱怨好像也沒什麼下跌。

▲內政部營建署-住宅價格指數。(圖/錢世傑提供)

動輒20萬到100萬元一坪的房屋價格,可是薪資卻還在3萬左右徘迴,有個4萬就很開心了。假設現在咬牙買房,扛下30年的漫長貸款,這個世代的平均薪資未來上揚的機率可能不大,負擔房價愈來愈輕鬆的感覺恐怕不復存在,房價增值的前景更是天方夜譚,甚至於像是日本一樣反轉下跌。

換言之,這個購屋世代薪資不變甚至於更差,當房價反轉時,還是背負高點買入的房價,與父母的「成功」經驗相反,現在考慮買房的年輕朋友應該謹慎為之,父母也應該反省強迫下一代買房,到底是愛他們還是害了他們?

人口結構將使房價面臨巨大壓力

從購屋需求人口逐漸減少,又一直欠缺外來人口彌補人口結構上的缺口,再加上最晚2022年總人口數即將反轉的震撼,房地產價格下跌的情況可以預見。

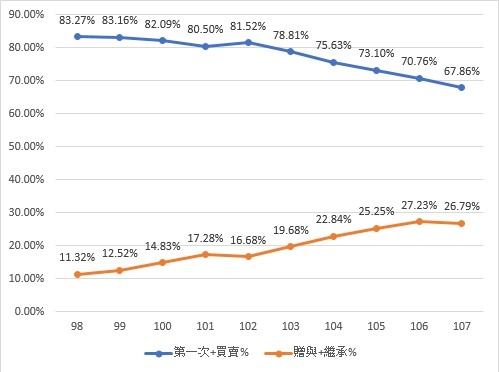

其次,繼承集中化的現象正持續上演中,隨著老年人口死亡人數快速增加,未來死亡人口一年將超過30萬人,出生人口會低於一年15萬人;過多的不動產繼承給少數的下一代,也就是筆者時常掛在嘴上的「繼承集中化」。以前下一代一堆人,繼承者大概分到半間房子就不錯了,未來下一代人少,可能每個人都可以分到一間、兩間,也降低了購屋的需求。

▲全國住宅移轉筆數(第一次登記+買賣vs繼承+贈與)。(圖/錢世傑提供)

或許有人會說,分到的財產都是鄉下的老舊房舍,自己在都市打工,還是有買房子的需求。這個說法並沒有錯,但仍然有許多下一代繼承的房子位於都市地區(減少需求),或者是會賣出鄉下的房子(增加供給),對於房地產價格趨勢屬於負面的影響。

未來房價的變化

「都市集中化、鄉村崩潰化」,蛋黃區比較不會下跌,但對於一般年輕人也不是買得起的房價。蛋黃區以外的房價應該有下跌的空間,等到10年後,20萬人口開始進入人口主力之際,屆時房價必然有一番腥風血雨的下殺狂潮。

請自己思考判斷:

1.政府急著要你買房的目的是否要你接刀?

2.父母要傳授買房成功經驗是否基於不同的經濟背景?

思考完之後,再來決定是否買房,或許薪資未必漲,但至少房價不會買在高點。

熱門點閱》

►股市菜鳥有「機會」賺錢?

●以上言論不代表本網立場,《雲論》提供公民發聲平台,歡迎能人志士、各方好手投稿,請點此投稿。

讀者迴響