● 鍾文榮/科普經濟學作家、資深產業分析師

首先,恭喜我國的奧運代表隊即將滿載獎牌歸國,接下來得獎的隊員面對媒體,一定會很好奇的提問隊員們將如何利用獎金。讀者問我,我國奧運獎金分為一次領與分期領,這兩種有何差異?

▲「舉重女神」郭婞淳在東京奧運舉重拿下金牌。(圖/路透)

我查了一下我國對於奧運獎金的發放方案(編按:本文僅論「國光獎金」部分,先不論各縣市政府對選手的獎金加碼),奧運第一名、第二名與第三名的獎金分別為2,000萬元、700萬元與500萬元,若改為月領方案,則分別為12.5萬元、3.8萬元與2.4萬元。大家可別以為只是簡單的加總,選手如何在兩者之間找出對自己最有利的方案?

在經濟學上,貨幣在不同的時間點的價值不一樣,在沒有通貨緊縮的前提之下,今天的一塊錢一定比明天的一塊錢值錢。於是乎,在其它條件不變之下,一次領與分期領最大的差別在於每年的貨幣價值都不同,當中的差異就是折現率(discount rate)。

▲李洋、王齊麟拿下東京奧運羽球男雙金牌。(圖/路透)

大學經濟系有一門課叫做「工程經濟學」(engineering economics),處理獎金的問題,就是處理金流(cash flow)的問題,同時,因為分期領視同年金(annuity),所以必須同時處理一筆錢依據不同的領取方案,在當下的「現值」(present value, PV),然後,把每一筆不同時間領取的獎金通通「折現」回「現值」,加總之後就是「年金現值」(present value of annuity)。

我相信,在我分析到這裡時,一般人大概已經暈了。我當年在大學求學時這門課也是門「硬課」,考試時,光是分清楚金流的流進與流出,接下來查表與按工程計算機,腦筋不夠清楚,絕對失分連連。

但現在事情沒這麼複雜,基本上利用Excel這類的試算表工具,就可以馬上知道答案。

獎金怎麼領賺最多?

既然獎金一次領與分期領的方案已經已知,也就是我們必須把分期領的年金折現回現值,與一次領進行比較就知道兩個方案在「現在」的差異。再者,還須處理「折現率」,一般來說不建議使用最近的定存利率,因為會高估「現值」,推論而言,未來每一筆錢的購買力不同,通常都會使用消費者物價指數(CPI)當參考因子。

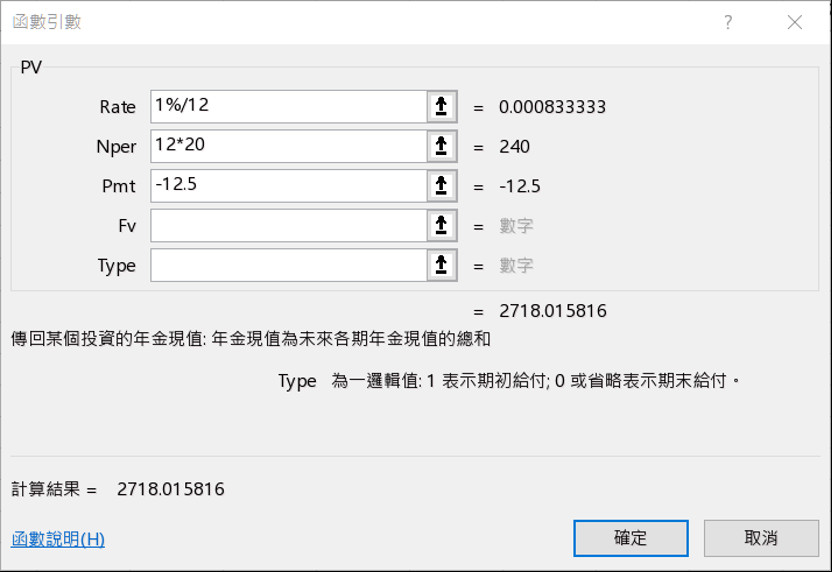

我查了一下,近20年的物價成長率的中位數為0.895%,考量未來通貨膨脹的可能性,「折現率」可以設為1%或極端一點的2%。

所有的變數這下都到齊了,假定分期領20年,利用Excel的現值公式PV,就可以很快知道答案。以奧運金牌獎金為例,計算出來的現值高達2,720萬,這當然低於直接加總的金額3,000萬,這當中的差異就是折現率的影響。

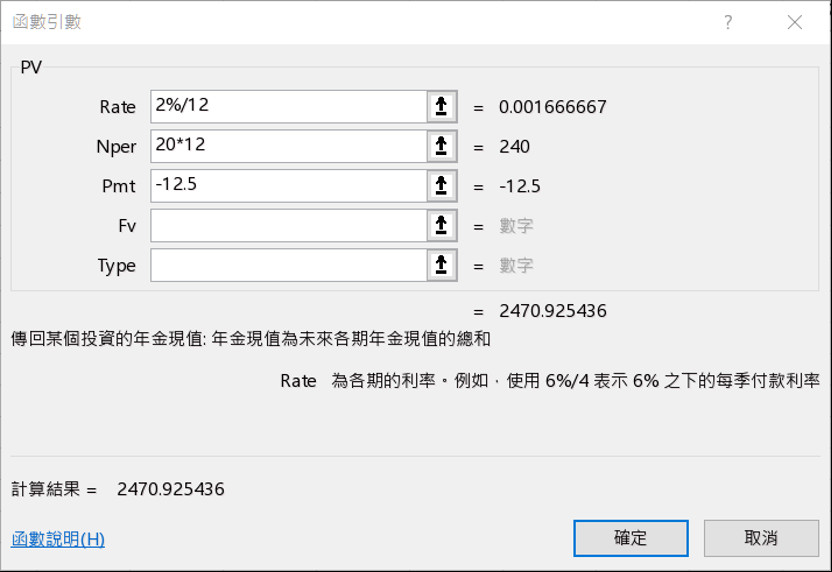

如果考慮未來物價可能會變高,折現率設為2%的結果,現值就是2,475萬元,獎金現值就會低於折現率1%的獎金現值。

以上的計算方案都是只考慮物價,假定其它條件不變之下所得到的試算結果,如果有其它的投資方案當然另當別論,而這些額外的考量,就必須更複雜考慮報酬率、機會成本與風險的限制。

▲奧運金牌獎金年金現值(折現率1%,單位:萬元)。(圖/作者提供)

▲奧運金牌獎金年金現值(折現率2%,單位:萬元)。(圖/作者提供)

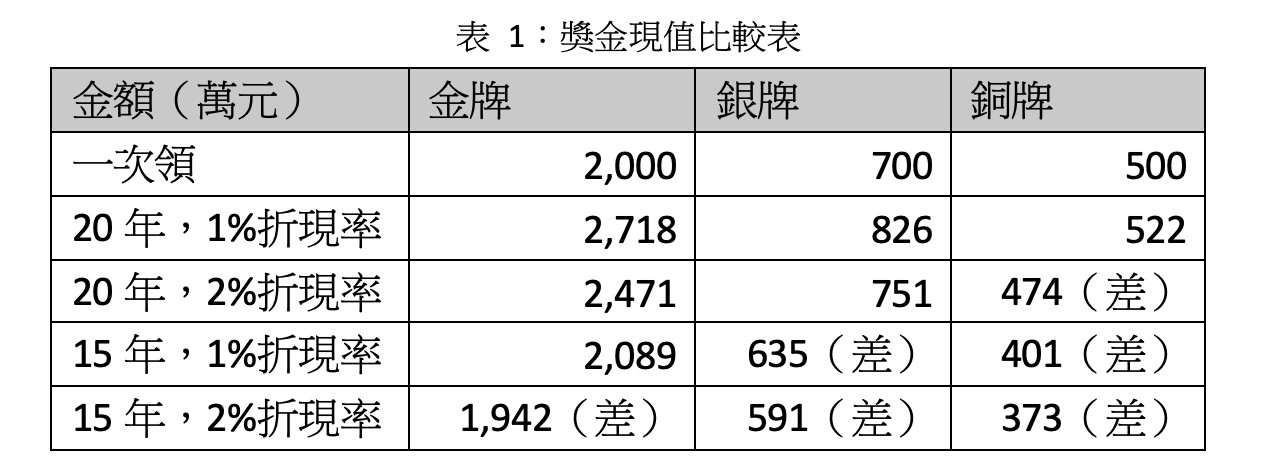

利用Excel的PV現值公式,將奧運金牌、銀牌與銅牌的獎金依不同的折現率計算的結果如下表。我們將可以發現,如果折現率且分期領15年的話,金牌獎金分期領和一次領差異不大,而在2%的折現率之下,現值會低於一次領;對銀牌獎金而言,不論折現率是1%或2%,15年的分期方案均不利於一次領;對銅牌獎金而言,只有分期領20年比一次領來的好,但差異也只有22萬元而已。

為什麼差異這麼大?最主要的因素當然是獎金的影響,對銅牌獎金而言,因為獎金較低,似乎一次領比分期領來的好,而金牌獎金只要預期可以領20年以上,當然是最穩的領取方案。

熱門點閱》

► 洪雪珍/年歲增長不只考驗運動員!「8大職涯關鍵年齡」上班族也難逃

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net,本網保有文字刪修權。

我們想讓你知道…為什麼差異這麼大?最主要的因素當然是獎金的影響,對銅牌獎金而言,因為獎金較低,似乎一次領比分期領來的好,而金牌獎金只要預期可以領20年以上,當然是最穩的領取方案。