▲作者指出,相對於績效差的主動型基金有高額的報酬損失,績效勝出的主動型基金的超額報酬卻很少。上圖僅為示意,與本文無關。(示意圖/取自免費圖庫Pixabay)

● 理查.菲利(Richard A. Ferri)/被動投資專家

1976年,被動對上主動的爭論,從學術界轉移到了主街上,變成是為了爭取投資人青睞的戰鬥。究竟誰能在這場戰鬥中獲勝呢?首先,讓我們先看看,領航集團第一檔指數型基金過去25年的績效。

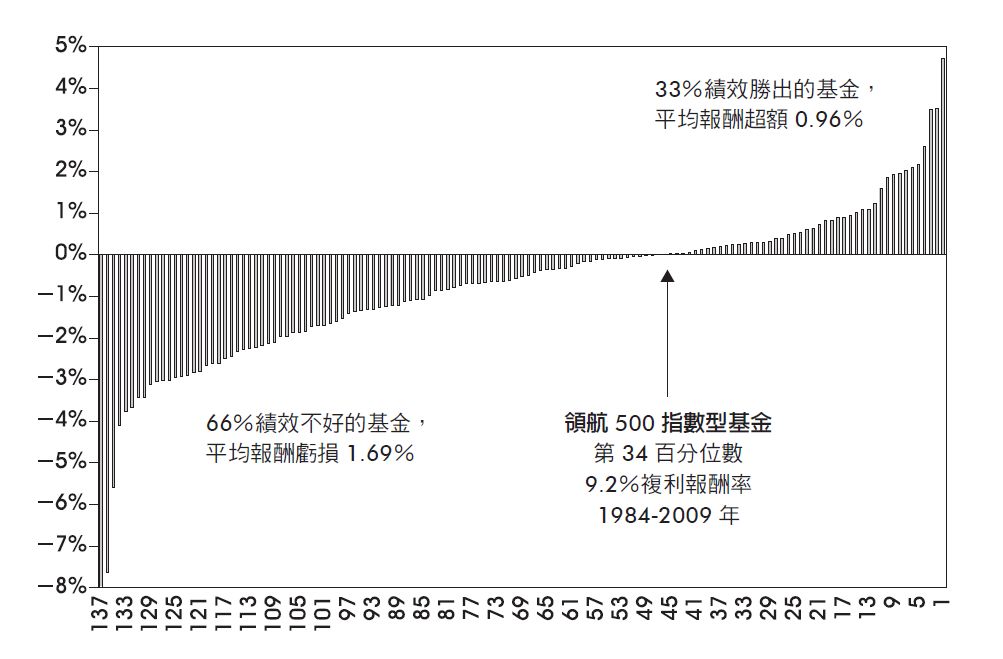

專門從事金融市場研究的公司,同時也是路透集團(Reuters Group PLC)持有全部股份的子公司理柏公司(Lipper)提出了一份資料顯示,在1976年底領航500指數型基金推出時,投資人大約有260檔主動式管理的美國國內股票型基金可以選擇。隨著時間演進,這些基金約有一半已結束運作或與其他基金合併,截至2009年12月,剩下136檔基金倖存。圖3.1根據理柏公司所提供的資料,說明了截至2009年為止的25年間,這些倖存基金的績效與領航500 指數型基金的績效的比較。

▼圖3.1:主動型基金相對於領航500指數型基金的績效表現(1985-2009)

圖3.1並不包括已經關閉或被合併的基金,它只包含了從1976年以來倖存下來的基金。對主動型基金的第一項打擊,是它們的相對績效。在25年間,領航500指數型基金位居倖存基金的第34百分位數。位在領航500指數型基金右邊的主動型基金,有較高的績效報酬;位在領航500指數型基金左邊的主動型基金,則績效報酬較低。這些都是稅前的名目報酬,而不是經過風險調整的稅後報酬。

剛好有三分之一的倖存基金的績效,勝過領航500指數型基金的績效,而三分之二的倖存基金的績效,低於領航500指數型基金的績效。這個勝敗比1:2的比率,正符合1960、1970年代,所有學術界研究報告的預測,顯示出被動管理的指數型基金的績效確實正如預期。

在這個樣本當中,對主動型基金的第二項打擊是,相對於績效差的主動型基金有高額的報酬損失,績效勝出的主動型基金的超額報酬卻很少。如果考量選到績效差的主動型基金的高機率和平均損失的情況,會發現選到績效勝出的主動型基金所獲得的超額報酬,其實遠低於應有的公平報酬。績效勝出的主動型基金擁有平均0.96%的超額報酬,但是輸給指數的主動型基金平均報酬虧損了1.69%。

對主動型基金的第三項打擊是:銷售佣金。在1985 年時,領航500指數型基金並沒有銷售佣金。圖3.1 當中,許多倖存的136 檔基金,確實都有銷售佣金。如果將銷售佣金包括在績效的資料裡,領航500 指數型基金在25年間,會擊敗88%的主動型基金。

對主動型基金的第四項打擊是:風險。如果利用其他章節描述的各種風險調整模型,將主動型基金資料進行風險調整,那在風險調整的基礎之下,將使得會勝過領航500 指數型基金績效的主動型基金變得更少。這是因為,這136檔主動型基金,多數持有的是比標準普爾500指數市值小的股票。

對主動型基金的第五項,也是最後一項的打擊是:稅金。共同基金每年會將實現的股利、資本利得分配給股東。由於指數型基金對它持有的有價證券並不會經常的週轉,因此跟主動型基金相比,較具有稅務效率。標準普爾500指數的年度週轉率大約是6%,而主動型基金年度週轉率大約是50%。共同基金若有愈大的週轉率,就會產生愈高的成本,而這些成本必須由基金的投資人來支付。

從這些數據資料浮現的圖像,在在都暗示選擇被動投資的指數型基金,才是投資人最正確能賺錢的投資方法。

▲理查.菲利(Richard A. Ferri)所著,《被動投資學》,樂金文化出版。(圖/樂金文化提供)

熱門點閱》

► 南投槍殺4死》高源流/嚴格管制非法槍枝 加強問題處理能力

► 非常律師禹英禑》鯨魚維基百科、愛吃飯捲 朴恩斌萌樣融化所有人

●本文獲出版社授權,摘自「被動投資學」。以上言論不代表本網立場,本文內容僅供參考,不具投資建議,投資前應謹慎評估風險,且自負盈虧。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net,本網保有文字刪修權。

我們想讓你知道…相對於績效差的主動型基金有高額的報酬損失,績效勝出的主動型基金的超額報酬卻很少。