▲ 經濟往往是左右世界民主選舉的關鍵議題。(圖/路透)

● 邱萬鈞/美國波士頓東北大學財務金融系教授

經濟一直是左右世界各地民主選舉中的關鍵議題之一。對於執政黨而言,首要任務是維持經濟表現,以獲得即將到來的選舉周期中大多數選民的認可。另一方面,挑戰者則常強調經濟問題,以吸引選民的支持。最經典的例子就是1992年柯林頓(Bill Clinton)的競選總統策士詹姆斯.卡維爾(James Carville)發明了一句短語「笨蛋,問題在經濟!」(It's the economy, stupid),針對當時美國在1990年代初期波斯灣戰爭後所經歷的經濟衰退,諷刺布希總統,作為競選主軸。這項訴求,成功的打動勞工階層,促成當年總統大選柯林頓擊敗尋求連任的老布希。

股市表現決定於經濟基本面

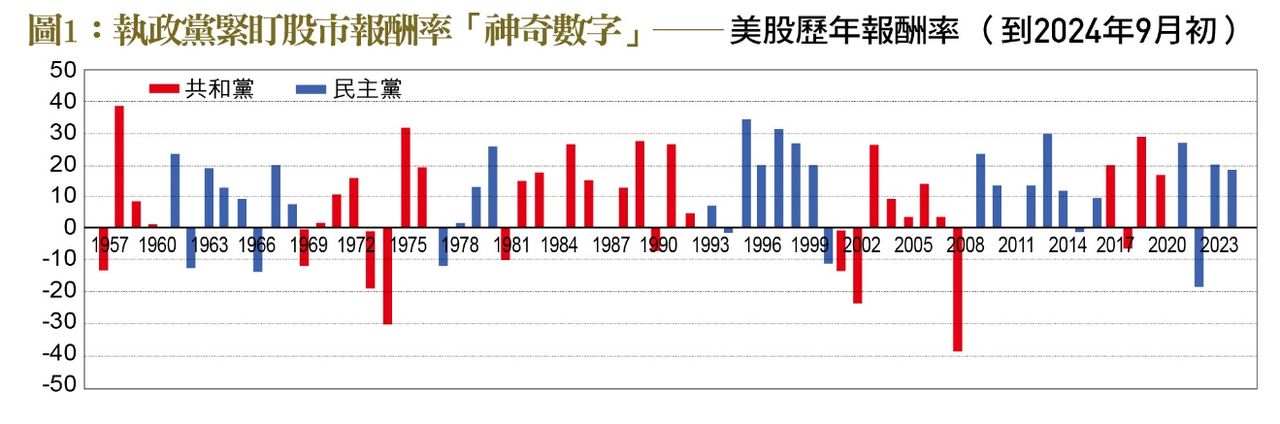

由於股市是經濟的櫥窗,不同政黨的執政,是否會造成不同的股市報酬率?執政黨若是想要尋求連任,股市報酬率的「神奇數字」又是什麼呢?下圖為美國標普500指數(S&P 500 Index)由1957年以來的歷年報酬率(到2024年9月初),過去將近67年來,該指數總回報率超過126倍(尚不包括現金股利),相當於年均複合增長率(Compound annual growth rate, CAGR)為7.4%。

▲ 美國標普500指數(S&P 500 Index)由1957年以來的歷年報酬率(到2024年9月初)。(圖/《台灣銀行家》)

►►►思想可以無限大--喜歡這篇文章? 歡迎加入「雲論粉絲團」看更多!

那麼,哪個政黨對股市更有利?答案取決於分析的方式。1957年以來,在民主黨總統任內達到的中位複合年增長率為9.3%,共和黨總統任內為10.2%。乍看以上數字,得出共和黨入主白宮時,股市表現更好的結論。但上面的數字,是假設每位總統的任期時間一致,且兩個政黨執政時間也一樣長,假設不成立的情況下,這種統計數字就有偏差。我們若是從每年報酬率角度來回答這個問題,截至2024年8月31日標普500指數表現,民主黨總統任內的年度報酬率中位數為12.9%,在共和黨總統任內為9.9%。結論反而是民主黨主政表現比較好。

在民主黨與共和黨任內股價表現都有好年和壞年。共和黨執政期間股市有最壞的-38.5%(2008年),也有最好的達到38.1%(1958年),民主黨則有最壞的-18%(2022年),還有最好的34.1%(1995年),在共和黨36年執政之下,股市有10年報酬率為負,而民主黨則32年中有8年為負,所以很難說哪一個政黨執政,股市表現就一定比較好。

▲ 在民主國家,沒有任何人或政黨能完全控制任何政策。(圖/路透)

誠然,總統政策和國會立法有可能會影響總體經濟,但在民主國家沒有任何人或政黨能完全控制任何政策。畢竟,股市表現決定於經濟基本面,而非單單是政黨。因此,若是根據白宮的執政黨選擇買賣股票,會是一個注定失敗的策略。就歷史資料而言,持之以恆的耐心投資者,才能在股市累積財富,而不是迷信某個政黨執政。

保持政策穩健 降低不必要風險

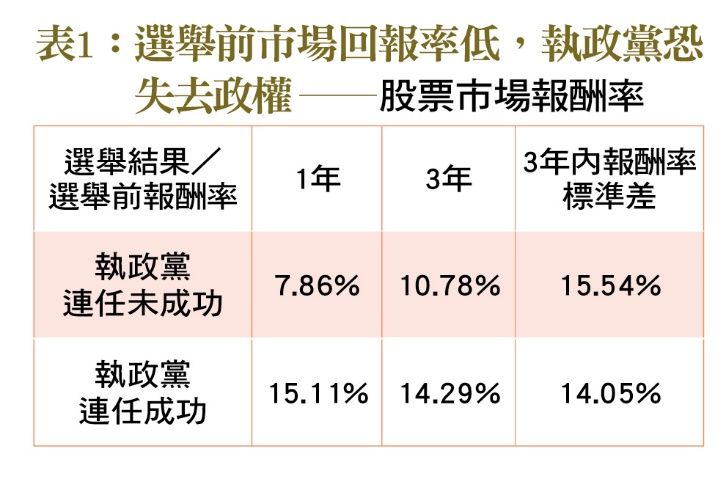

在美國選民心目中,股市的表現要到什麼程度才算足以及格連任呢?下表總結了股市歷史報酬率。1年平均回報率顯示,在「連任未成功」和「連任成功」之間存在顯著差異。當選舉前1年平均市場回報率較低時,執政黨往往會失去政權。相反,當市場回報率平均超過15%時,執政黨就較有可能在選舉中獲勝繼續留在白宮。

▲ 選舉前市場回報率較低時,執政黨恐失去政權。(圖/《台灣銀行家》)

除此之外,選前3年平均年報酬率也顯示,當長期報酬率較低時,執政黨不太可能在選舉中勝出。儘管「連任未成功」和「連任成功」之間的差距不若1年平均報酬率那麼顯著(7.86%及15.11%),但這一結果仍然支持股市長期表現確實會影響到政權是否能夠延續。而股市的長期波動性(3年內報酬率的標準差)顯示選民並不喜歡較高的股價波動,高風險和低的報酬率易致執政黨在選舉中連任失敗。因此,執政黨某些程度上的可行之道,是保持經濟政策的穩健性,降低不必要的風險。

自2021年1月20日拜登就任美國總統以來至2024年9月初,標普500指數總共上漲大約為53%,3年多內年化平均報酬率約為13.21%。表現雖略低於連任成功的平均數14.29%,但確實比連任未成功的平均數高出些。另觀察選前一年從2023年11月初到2024年9月初,標普500指數已上漲約31%,遠高於「連任成功」的歷史平均。特別是在2023年11月之後,股市明顯走強。加上市場普遍預期聯邦儲備理事會即將開啟一連串降低利率政策,因此後續股市表現,若無重大變化,應是有利於執政的民主黨選情。然而選舉變數很多,特別是2024年執政的民主黨不只面臨強勁的對手,中間還發生史上少見的臨陣更換候選人,變數很多,股市只是觀察指標之一,但觀察者似乎可從資本市場表現當中嗅到一些政治風向。

▲ 拜登7月21日宣布退出總統大選,專注於剩下的任期,並推薦副總統賀錦麗參選。(圖/達志影像/美聯社)

● 本文獲授權,轉載自「台灣銀行家」。以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…在民主國家沒有任何人或政黨能完全控制任何政策。畢竟,股市表現決定於經濟基本面,而非單單是政黨。