▲為什麼一個大學畢業生申請學貸,四年畢業之後,他們竟然會「還不起」?嚴肅一點問,會不會是我們的教育系統,讓他們選擇了這條「不歸路」?(圖/記者林悅翻攝)

●鍾文榮/科普經濟學作家及資深產業分析師。經常四處臥底探究百姓生活,把枯燥的經濟分析轉成民眾能懂的文章。

●鍾文榮/科普經濟學作家及資深產業分析師。經常四處臥底探究百姓生活,把枯燥的經濟分析轉成民眾能懂的文章。

學貸的問題,最近又隨著總統大選將至,再度成為熱門話題,但想必都畫錯重點。問題的癥結點並非是貸款金額與利息,這僅是「症狀問題」,根本的問題是,為什麼一個大學畢業生申請學貸,四年畢業之後,他們竟然會「還不起」?嚴肅一點問,會不會是我們的教育系統,讓他們選擇了這條「不歸路」?

還不起的未來?

以勞動部的「108年07月底大專畢業生全時工作薪資統計表」指出,大學畢業平均薪資低於2.5萬元的人數為156,093人,佔大專畢業生勞退提繳人數總人數848,600人的18.4%。意思是,扣除臺灣省的最低生活費12,388元後,的確是阮囊羞澀,若在都會區,恐怕很難用一份低薪存活。

▲扣除臺灣省的最低生活費12,388元後,若在都會區,恐怕很難用一份低薪存活。(圖/記者謝盛帆攝)

但大家明明知道,一個月2.5萬元的收入,真的是養不起的未來,也難怪外送經濟崛起時,這麼多人願意投入,汲汲的爭取第二份收入。然政府一隻「看得見的手」伸進來一管制之下,人民想多賺一份薪水,政府都有意見,未來想兼職賺錢,更是不容易!

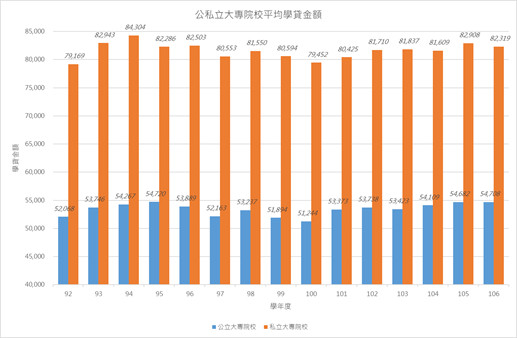

進一步從教育部的學貸統計資料中,可以瞭解一件事。以106年為例,雖然公私立大專院校申請學貸人數的比例從4.9倍降到3.7倍,然公立大專院校的平均學貸金額為54,708元,私立的為82,319元,這兩者的比例一為維持在1.5倍左右。統計數據的證據很明白,一個學生若無法透過競爭進入公立學校,取得更多的分配資源,繳更低的學雜費,四年後,不僅就業機會矮了一截,連帶的,他必須付出更多的代價來償還學貸。

▲公私立大專院校平均學貸金額比較圖。(圖/資料來源:教育部)

學貸的壓力

若以公立學校四年平均學貸金額218,831元與私立學校的329,276元進行比較,四年後畢業以八年的本利攤還,公立學校畢業生每月還款金額為2,177元,私立則為3,276元,這兩者相差1,099元。還款金額差不多是最低工資的8.7%到13.1%,以還款壓力而論,私立學校畢業的遠高於公立學校,八年後,私立學校畢業生比公立學校畢業生要多還款12.1萬。

這道理再明白不過了,只要一進入私立學校,不僅分配到的教育資源少於公立學校,學費高於公立學校,畢業後的薪資條件低於公立學校,連最後的學貸終值也高於公立學校的畢業生12.1萬元。

▲筆者認為一個月2.5萬元的收入,真的是養不起的未來,也難怪外送經濟崛起時,這麼多人願意投入,汲汲的爭取第二份收入。(圖/記者呂佳賢攝)

此一時,彼一時

1988年我高工畢業前,那時候我在工地當板模工與倉庫捆工,我領日薪1,000元,我暑假努力一點,兩個月至少可以賺5萬元,平均一個月2.5萬元的辛苦收入。然而,三十幾年後,我身為人師,我的學生告訴我,畢業後的薪水是從22K起跳,雖然不用賺得很辛苦,名目薪資雖然看似與三十幾年前差異不大,但換算成實質薪資,馬上立分高下。

所以,學貸的根本問題,其實不在還款金額與壓力,而是這幾十年來,大學畢業生的實質薪資是負成長的。也難怪每每聽到一些聲音,好機會,早已經被前幾十屆的學長姊搶走了。再者,人人有大學讀的結果,大學生品質低落早已是事實,為了拿名實不相符的文憑,白白浪費這四年人生,又貸了還不起的學貸,教育資源的配置是無效率的。

系統的問題與結構的扭曲,造就了還不起的學貸,與看不清楚的未來。即使,還不起的學貸政府還,讓納稅人平白又平均的吞下這個苦果,能夠改變了未來嗎?

熱門推薦》

►你所不懂的「星巴克經濟學」

●以上言論不代表本網立場,《雲論》提供公民發聲平台,歡迎能人志士、各方好手投稿,請點此投稿。

讀者迴響