●錢世傑Dr. J/低調的法律及投資研究者

房價為什麼一直漲?

最近在群組和幾位1979年次前後出生的朋友聊天,聊到最近房地產很火熱,炒作氣氛濃厚,紅單滿天飛的議題 ;身為1979年次前後的世代屬於上有高堂老母、下有嗷嗷待哺,薪資一蹶不起、房價買在高檔,有些還沒買房子,看著房價又起的走勢,心中有著一股無奈,很擔心明年的房價比今年高,只是如果現在買了房子,會不會買在高檔呢?

▲預售屋紅單。(圖/新竹縣消保官提供)

「教授,現在可以買房嗎?」

看著房價一直漲、手中卻沒房的年輕人,動輒千萬的房地產,薪水不過是三、五萬,我覺得這個世代實在是辛苦;回到要不要買房的問題,我覺得要先了解為什麼房價會上漲,再來討論要不要買房?

資金氾濫推升房價

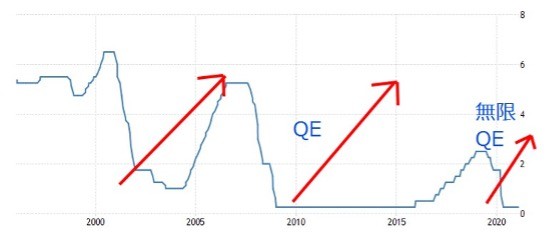

如果有經歷過2003年SARS的朋友,應該對於當時的慘狀依舊存在著模糊的記憶,那個時候剛遭逢2000年網路泡沫的時代,經濟一片低迷,再加上改朝換代導致兩岸關係動盪不安,遷出人口大於遷入人口,房地產一片低迷,台北精華區一坪不到50萬,讓我們來看下一張圖:

▲美國聯邦資金利率。(圖/Trading Economics)

最左邊的是2001年之後快速降息,從6%一路跌到2%以下,我國當時也是如此,由於房價偏低、利率非常低,使得許多投資人紛紛投入房地產,形成2000年以後的第一波房地產漲勢,直到2005年因為市場過熱又開始升息,一路升息到5%上下,也導致2008年全球等級的金融海嘯,房地產又漸低迷。

世界主要國家當時如何解決金融海嘯的浪潮,很簡單,印鈔、降息讓市場充滿資金,所以各位可以看上圖,2009年又降息到趨近於0%,促成了第二次房地產的飆升,當時還記得新莊重劃區動輒60、70萬元起跳、桃園青埔一坪40萬。

▲新莊重劃區建案 。(圖/業者提供)

隨著2016年利率再次調升,這一股氣燄轉瞬消失不見,很多房價又回到了基本供需,跌了三成、四成,甚至於腰斬;只是才低迷沒多久,2019年川普時代又開始要降息,隔年2020年遇到Covid-19的疫情導致金融市場快速往下崩盤,當時降息、降息都無效之後,只好使出「無限QE」的大絕,又一次的資金狂潮似乎無止盡地倒入金融市場中,美股來到了三萬點,台股噴到了一萬六,房市當然也是很熱。

▲因為「無限QE」的大絕,導致大量資金進到全球股市,也使各地股市紛紛高漲。(圖/路透)

等資金退去,回歸基本需求面

上個月寫的一篇文章中談到了「疫情嬰兒潮」不見了,今年1月出生人口數才9,601,2月的出生人數雖有增加,但也才11,497人,今年是否能保15萬的出生人數,都掛上了一個大問號,明年又是小老虎年,通常遇上虎年出生人口會暴跌,實在是一個不好的趨勢。

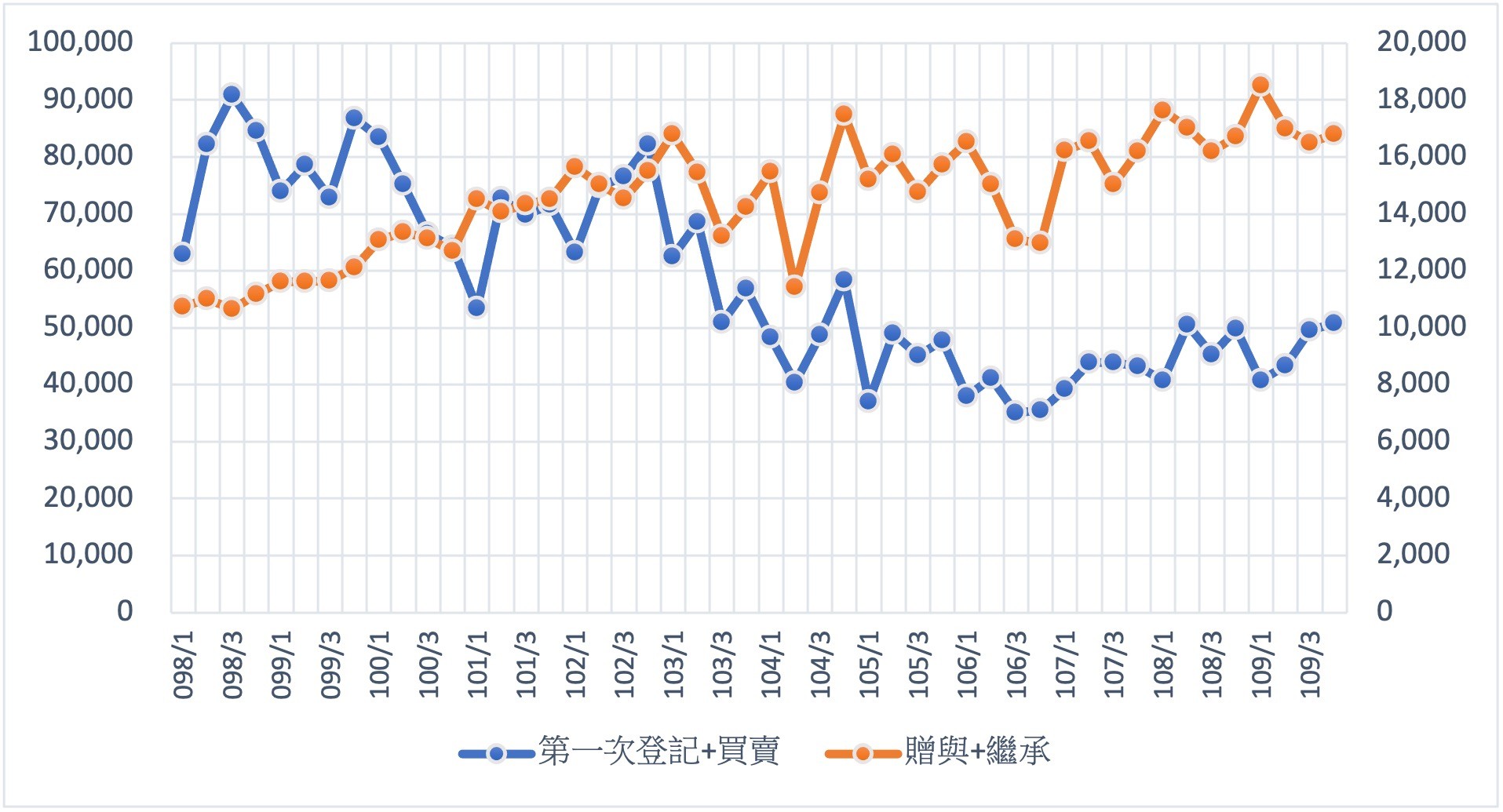

15萬雖然少,卻不是現在的購屋主力,如我在《圖解透視未來》一書中提到,目前購屋主力大約在32萬出生人口的世代,還算是在高峰期,談到這裡,且讓我們來看另一張圖:

▲。(圖/錢世傑提供)

藍色的線從2009年單季大約9萬筆新屋、中古屋的交易量,2016年跌破4萬筆的交易量,目前稍微反彈來到了5萬筆;簡單來說,觸底反彈、反彈不多,並不是大家所想像的成交量火熱到不行。

從過去兩次的降息、降息印鈔的經驗,大約會維持5~6年,降息、印鈔來解決金融市場衰敗的問題,就好像吸毒一樣,愈吸愈誇張,這一波資金狂潮不僅是降息,還加上了「無限QE」的大絕,預估到2023年才會進入尾聲;雖然2023年似乎還很遠,可是現在已經有通膨疑慮的聲音,大家在討論何時升息,看起來現在面對經濟動盪所下的藥愈來愈猛,但藥效恐怕愈來愈短暫。

該如何面對印鈔世代

升息買房比較理性,因為降息印鈔等資金寬鬆方式,會讓房價異常上漲;我個人原本預估人口結構惡化導致通縮後,低利率已經是常態,政府最後只好採行大量印鈔以解決通縮、追求通膨;只是這次因為Covid-19疫情的關係而提早資金寬鬆,房價又提早快速噴漲。

▲即便為使房價合理化,台灣政府推出多項「打房」措施,但隨著台灣購屋主力逐漸減少,未來房地產價格亦將較便宜一些。(圖/記者陳建宇攝)

只不過讓資金氾濫的手段如同吸毒一樣,總是要停止,屆時又回歸到基本供需,而我國購屋主力正逐漸減少,2030年大概是26萬上下的出生人口世代為購屋主力,2040年則為20萬上下,長期趨勢下,房屋需求逐漸減少,再加上繼承集中化,更是減少了房地產的實質購買需求。

總之,在資金收縮的環境下,雖然利率會高一些,但是房地產也會比較便宜一些;其次,未來人口會朝都市集中化發展,因此挑選人口集中區來買房也比較能夠保值。

最後,希望在本文有關於資金狂潮、人口結構的趨勢分析下,大家可以買個價格合理又優質的好房子,快快樂樂地成家。

熱門點閱》

► 鍾文榮/全台行動支付百家爭鳴!央行數位貨幣是否一統支付江湖?

► 黃竣民/除了國艦國造還要「國車國造」 聯兵營將迎來第二隻「豹」?

● 以上言論不代表本網立場,歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…總之,在資金收縮的環境下,雖然利率會高一些,但是房地產也會比較便宜一些;其次,未來人口會朝都市集中化發展,因此挑選人口集中區來買房也比較能夠保值。