林承諺

最近討論戴勝益先生沒到五萬不要存錢的言論非常熱烈,如果反思,不存這兩萬,我們會失去些什麼?

在儲蓄與不儲蓄之間兩者的差異?站在一個以金融和投資為職業的人來說,先儲蓄在投資一直都是致富的王道,而投資的根本在於複利加乘,並長期累積財富。

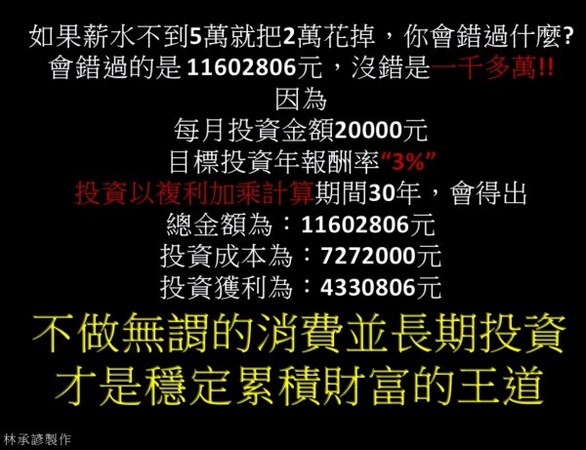

拿3萬5左右的薪水來說,1萬5開銷含房租,剩下的2萬就是關鍵了。拿來繳清學貸或負債後,你要選擇的是儲蓄投資,還是花掉?假設選擇了儲蓄投資,以複利計算--每月投資金額20000元,目標投資年報酬率3%,投資以複利加乘計算期間30年,會得出:

總金額為:11602806元

投資成本為:7272000元

投資獲利為:4330806元

以上暫時不考慮通貨膨脹,3%為一般定存利率的兩倍左右,如果長期投資在台灣五十等的績優公司,3%的投資報酬也不是遙不可及,雖然通膨會吃掉非常多的利潤,不過如果選擇消費,就什麼都沒有了。

雖然文章以2萬元做為範例,不管實際金額為何?儲蓄並投資,為自己人生的財富努力和負責,不要妄想一夕致富,才是累積財富的王道。也許有人會說,這樣的人生有什麼樂趣?當然,人生不是只有錢而已;只是提早為未來做打算,去面對不確定的未來,也是為了照顧家庭扛起責任做準備。

當然投資自己也是非常好的投資,學習、進修對自己的未來加分,也會是非常好的投資報酬;而最後真正人脈的累積,來自於專業、誠信以及真心,並不是每個月花2萬吃吃喝喝才叫做「朋友」。

●作者林承諺,台北,金融業,有個人FB。以上言論不代表《ETtoday新聞雲》立場。ET論壇歡迎更多參與,來稿請寄editor@ettoday.net

●作者林承諺,台北,金融業,有個人FB。以上言論不代表《ETtoday新聞雲》立場。ET論壇歡迎更多參與,來稿請寄editor@ettoday.net

讀者迴響