▲有經濟學家憂心,聯準會若升息過度,可能釀成經濟衰退,股市也將進入熊市。(圖/取自免費圖庫Pexel.com)

●李沃牆/淡江大學財金系教授

美國著名作家馬克.吐溫(Mark Twain)曾說過「history does not repeat itself,but it does often rhyme,歷史不會重演,但總是驚人的相似(Deja vu)」。君不見,許多經濟及金融危機事件往往歷史重演。遺憾的是,人們總是忘記歷史的教訓而重蹈覆轍。所以,英國哲學家羅素(Bertrand Russell)才說:「人類從歷史中得到的唯一教訓,就是永遠不能從歷史中吸取教訓」。去(2021)年下半年以來,通膨不斷升溫,逼得美聯準會(Fed)於今年3 月中啟動新一輪升息循環,市場普遍預期聯準會接下來的升息速度會加快,每次升息幅度至少2碼。果不其然,5月聯準會如預期升息2碼至0.75%至1%;接著,6月起將每月縮表475億美元,3個月後增至950億美元。有經濟學家憂心,聯準會若升息過度,可能釀成經濟衰退,股市也將進入熊市。既然歷史總是驚人相似,那投資人該如何面對這多變的金融市場?

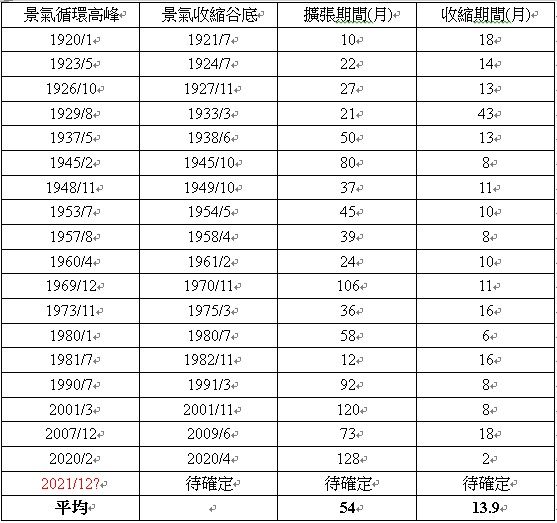

擴張衰退收縮復甦 景氣循環不變鐵律

眾所周知,經濟景氣循環包括:擴張(expansions)、衰退(recession)、收縮(contraction)以及復甦(recovery)四個階段。任一世紀、任一朝代、任一國家均逃不過這循環的命運,不同的只是擴張期間與收縮期間的長短。如表1所列,美國近百年來的景氣循環中,平均擴張期達54個月,收縮期僅13.9個月。其中,最長的擴張期就出現在2009年9月後,因採QE奏效,竟有128個月之久,直至2020年2月全球新冠疫情(COVID-19)才告終。但收縮期也僅2個月,創下百年來最短紀錄。然而,美國去年第4季GDP成長率為6.5%,今年第1季卻僅1.4%,因此,研判此波景氣循環高峰可能落在去年第4季(尚待確定),而今年第2季可能進入收縮衰退(尚待確定)。一旦進入收縮衰退,股市在短期也會大幅修正,這不是偶然,而是必然。

▲表1:美國百年來經濟景氣循環週期(資料來源:作者根據NBER資料庫整理,https://www.nber.org/research/data/us-business-cycle-expansions-and-contractions)

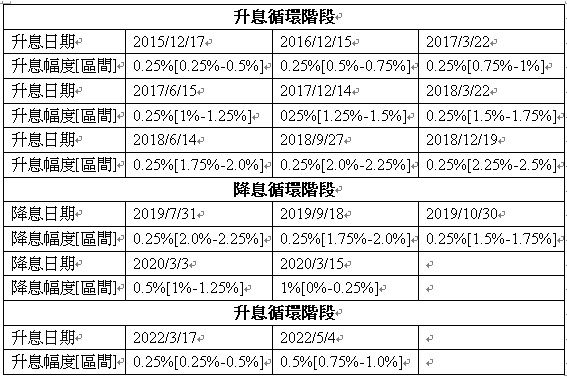

美聯準會近年來升息及降息循環

一旦景氣循環將進入「衰退期」時,意謂著聯準會將採貨幣寬鬆政策,通常就是「降息循環」;反之,當景氣循環由復甦期轉向「擴張期」,則會逐步結束寬鬆,取而代之的就是「升息循環」。至於升息及降息的確切時間,視利率決策而定,而利率決策會考量經濟成長率、失業率及通膨率三個關鍵指標。如表2所列,美聯準會在2014年10月底決束長達近5年的QE後,於2015年12月17日首度升息一碼(0.25%),之後進入升息循環,直至2018年12月19日升息一碼,聯邦基金利率為[2.25%~2.5%],聯準會才停止自2015年來的9次升息循環。在經濟成長多年後,擴張期將告終,因憂心經濟反轉,甚至進入衰退,有必要採降息的預防政策。於是,2019年7月底,聯準會在貨幣決策會議後宣布降息1碼(0.25%),調降聯邦基金利率區間至2.00%~2.25%,為2008年全球金融海嘯後10年來首度降息,也正式啟動此階段的降息循環。之後,又分別於9月及10月各降一碼,調降聯邦基金利率區間至[1.5%~1.75%],2020年3月,全球新冠肺炎(COVID-19)疫情大流行,聯準會卻冷不防地在3月3日緊急宣布,調降聯邦資金利率2碼,降低基準利率區間至1%至1.25%,以因應新冠肺炎疫情擴散對經濟的衝擊。不久,又於3月15日降4碼,降低基準利率區間至[0%~0.25%],幾近零利率水準至今年初。然近年來通膨加劇,並連月創下40年來新高,聯準會終於在3月17日升息一碼,緊接著,又火速於5月4日結束為期2天會議後,決議將聯邦資金利率目標區間調高到0.75%至1%。這是2000年5月以來聯準會首度升息2碼(0.5個百分點),也是2006年6月以來首度連兩次例會決議升息,並正式進入升息循環,以壓制居高不下的通膨。

▲表2:美聯準會近年來的升降息循環區間(資料來源:作者根據聯準會公布資料整理,https://www.federalreserve.gov)

股市短期波動劇烈 終究會回歸基本面

任何財經政策總是雙面刃,升息是緊縮政策。因而,當聯準會調升目標利率時,會增加整體經濟的資金借貸成本,可能迫使部分企業推遲投資或融資項目,同時鼓勵大眾透過存錢賺取更高的利息,進而減少流通中的貨幣供給量,並在最後達到降低通貨膨脹,為經濟降溫的效果。然而,利率升高,資金緊縮,卻不利股票市場流動性以及資金動能。除此,當升息使借貸的資金成本提高時,公司的經營成本就會跟著提高,收益將會更低,進一步影響企業的成長和股票價值。2020年3月全球新冠疫情大流行,美聯準會緊急降息(如表2所列),不僅挽救瀕臨熊市的股市,還一路創新高。道瓊指數自2020年3月23日收盤的18,591.93點V型反彈至2022年1月4日的36,799.65點、上漲98%(將近一倍)。後因2月24日俄烏戰爭及升息等因素影響,波動加劇,回檔至5月12日的31,730.3近幾月低點,跌幅達13.7%,代表科技股的那斯達克跌幅更重。短線上,升息確實讓股市短暫下挫,但當消息面散去後,必會回歸經濟和企業獲利等基本面。統計顯示,1950年迄2021年底,聯準會啟動的12波升息循環,標普500指數平均年化報酬率為9%。其中有11次是正報酬,只有1972年到1974年是例外,美國經濟在那波升息之後,在1973年到1975年陷入衰退。漲多必回檔,升息前後的短期間必跌,按此歷史規律看,美股及全球股市近期跌跌不休仍屬正常,靜待利空出盡,還是會回到基本面。屆時將如股神巴菲特(Warren Edward Buffett)所言,「潮水退了,才知誰在裸泳」。

▲任何財經政策總是雙面刃,聯準會調升利率,雖然可以抑制通貨膨脹,但會增加整體經濟的資金借貸成本,進而使經濟降溫。(圖/今周刊)

羅貫中在《三國演義》開頭著名的卷首語的那句:「話說天下大勢,分久必合,合久必分」。歷史有其規律,當引以為鑑,經濟及金融市場又何嘗不是?每次金融危機過後,股市總是會恢復,甚至創歷史新高。因而,我們面對當前詭譎多變的金融市場,心態要能鎮定,做好長期投資的準備,擇優逢低佈局,因為唯有長線才能化解短線的波動,股價也會回到其合理的價值。大家不妨學學宋朝大詩人蘇軾〈定風波〉中的人生態度,「莫聽穿林打葉聲,何妨吟嘯且徐行。竹杖芒鞋輕勝馬,誰怕?一蓑煙雨任平生。料峭春風吹酒醒,微冷,山頭斜照卻相迎。回首向來蕭瑟處,歸去,也無風雨也無晴」。此詞充分展現了蘇軾任天而動、禍福不驚、憂樂兩忘的修養境界,以及豁達灑脫、超然物外的襟懷。

熱門點閱》

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

{kind=link}

我們想讓你知道…每次金融危機過後,股市總是會恢復,甚至創歷史新高。因而,我們面對當前詭譎多變的金融市場,心態要能鎮定,做好長期投資的準備,擇優逢低佈局。