▲全球經濟受COVID-19疫情、地緣政治、通膨、供應鏈亂象等多重壓侵擾,停滯性通貨膨脹風險上升,恐引發全球大範圍的經濟衰退。(圖/路透)

●梁國源/清華大學科技管理學院榮譽教授

2022年伊始,不斷變異並於各地復燃的新冠肺炎(COVID-19)疫情,使本已混亂的供應鏈壓力升級,生產短缺情勢惡化。其後又因烏俄戰事曠日持久,使國際能源、糧食等大宗商品價格居高不下,牽動民生物價節節攀升、高漲的通膨更迫使央行貨幣政策轉向等情形,重擊疫後短暫復甦的全球經濟。對此,世界銀行(World Bank)最新發布的《全球經濟展望》報告,不僅大幅下調今年全球經濟成長預測至2.9%,更點出停滯性通貨膨脹(Stagflation)風險上升,恐引發全球大範圍的經濟衰退。

各國經濟難題與通膨來源有別

即使全球經濟受COVID-19疫情、地緣政治、通膨、供應鏈亂象等多重壓力侵擾,但反映在各國經濟上卻仍有各自的病源與病徵。一如俄國大文豪托爾斯泰(L. Tolstoy)於《安娜.卡列尼娜》開場白所述,「幸福的家庭都是相似的,不幸的家庭各有各的不幸。」

就美國而言,隨著消費者物價指數(CPI)年增率不斷飆破新高,睽違多年的通膨危機已再次上演。儘管聯準會(Fed)修正去年政策落後(Behind the Curve)之誤,今年至5月初共升息3碼至0.75%至1%區間,依舊無法緩和通膨漲勢,5月份CPI年增率仍高達8.6%。在此情況下,聯準會加大緊縮力道引發美國經濟衰退的風險已不容忽視;歐洲地區的物價漲勢也不遑多讓,尤以戰爭引發的能源危機影響最鉅,5月份歐元區CPI年增幅攀至8.1%,其中能源大漲39.2%,食物亦上漲7.5%,生活成本大幅竄升,令歐洲央行(ECB)計畫7月結束量化寬鬆政策,並開始升息步伐。

正因美歐央行轉鷹決心明確,市場遂擔心貨幣政策加速收緊,恐挫傷經濟成長表現。美國銀行(BofA)的大型基金經理人調查顯示,鷹派央行、全球經濟衰退及通貨膨脹,已蟬聯近兩個月(5、6月)最受關注的前三大尾部風險(6月依序為32%、25%、22%)。

相形之下,中國因主要城市疫情反覆爆發,各地先後實施的封城管控措施,已使經濟活動大受打擊,生產、消費活動萎縮,5月份製造業與非製造業採購經理人指數更已連續3個月跌破50的景氣榮枯分界點之下,使中國人民銀行與歐美央行反其道而行,希望能藉由相對寬鬆的貨幣政策,為經濟體注入些許活水。

至於新興市場及低收入國家形勢則更為嚴峻。當前全球糧食供給因俄烏兩大出口大國戰爭而驟減,促使國際糧價高漲,再加上主要央行貨幣政策轉向,使新興市場金融狀況惡化,貨幣貶值下,糧食進口成本更隨之升高。在食物占多數新興國家家庭預算支出約25%以上的情況下,這些國家正面臨糧食危機與飢荒風險。

鮑爾信心喊話以求穩住通膨預期

相較於歐元區通膨主要影響因子為能源價格上漲,美國的通膨則更為全面化。再者,美國勞動市場極為緊俏,不僅5月份失業率3.6%明顯低於中性利率下的自然失業率,且總就業人數與職位空缺之和仍超越勞動力人口,今年4月差距為545.9萬人,供需缺口巨大,使雇主必須提高工資爭奪人才,並拉抬產品價格以確保利潤,觸動工資─物價上升螺旋發酵,對通膨情勢火上澆油。

眼見通膨升勢難止,聯準會繼3月、5月分別升息1碼及2碼後,6月一舉升息3碼,將聯邦基金利率目標區間上調至1.50%至1.75%,且利率預測點陣圖顯示,2022年底前利率目標區間預測中位數達3.4%,暗示可能在今年後續會期陸續升息7碼。同時,6月亦已開始縮減資產負債表,按現行計畫來看,至2023年底聯準會資產規模將縮減約1.6兆美元至7.3兆美元。

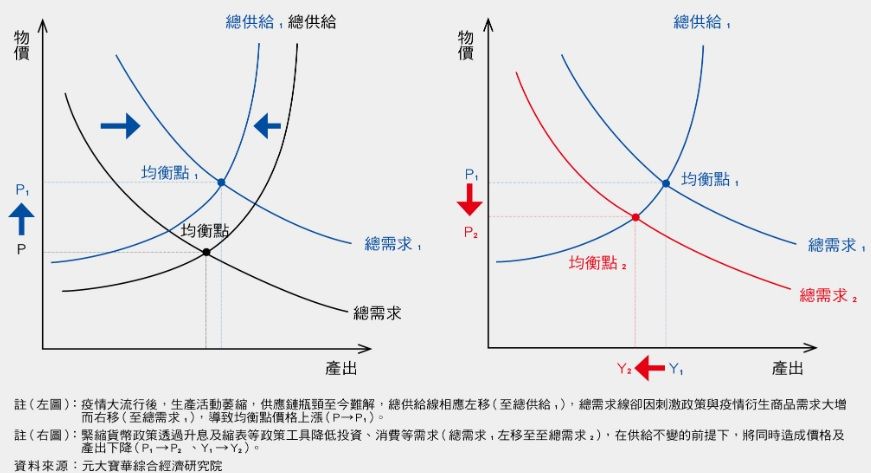

雖然美國本波通膨關鍵起因之一,係疫情期間寬鬆貨幣環境及財政刺激引發的過熱商品需求超越短期供給,是以藉由緊縮貨幣政策提升資金成本,抑制總需求(減少消費者及企業借貸)來降低物價的作法,看似對症下藥。惟根據總供需模型可知,在需求降低的同時,均衡產出及物價將隨之下滑。故緊縮貨幣措施雖可望抑制物價漲勢,卻也會造成產出下降及失業率提升。換言之,緊縮程度與經濟衰退的懲罰性成正比,若供給面遭遇衝擊萎縮,更有陷入停滯性通膨的風險。

▲疫後的美國經濟與物價變化。(圖/台灣銀行家,下同)

然而,在高通膨現象令美國民怨高漲後,聯準會加大緊縮力道已是不得不為之舉,更期望能達成打擊通膨與不過度傷及經濟復甦動能的「軟著陸」(Soft Landing)結果。但從近期的美國消費者信心調查與股、債市表現看來,民眾與投資人對未來經濟表現不甚樂觀。因此,聯準會主席鮑爾(J. Powell)在6月會期的會後記者會上再度信心喊話,既宣示降低通膨的決心,也重申當前美國經濟及整體支出仍非常強勁,足以應對緊縮政策。軟著陸的目標縱有難度,但仍可能實現,且不認為貨幣緊縮會導致市場流動性問題。

美國對抗通膨的經濟著陸光譜

確實,過去聯準會有成功實現軟著陸的經驗,最著名的即是1994年起,聯準會主席艾倫.葛林斯潘(A. Greenspan)在約一年期間將政策利率由3%升高至6%,並維持5.5%附近水準至1998年,期間內物價漲幅自3%溫和下降至1.5%左右,失業率也由7%緩降至約4.5%。

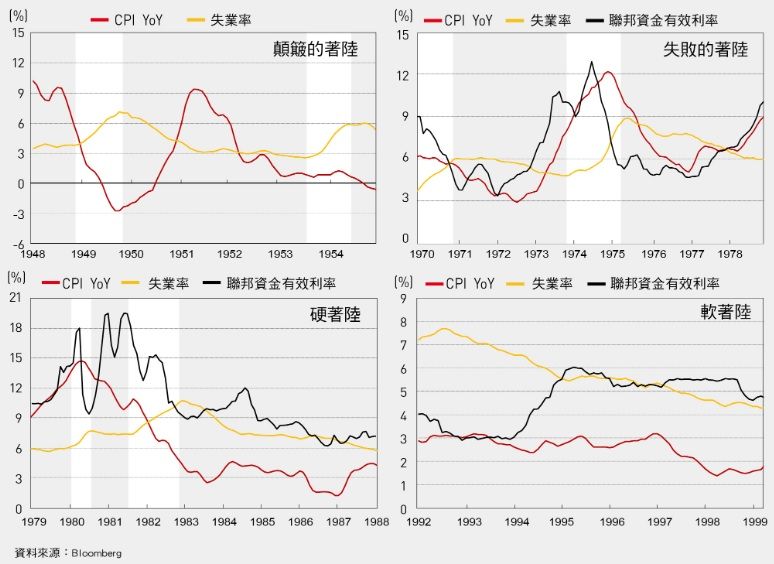

但綜觀二戰以來,聯準會以貨幣政策工具對抗通膨的歷史,除了達成軟著陸外,還經歷更多不同的通膨、失業率及經濟成長的結果。若以是否成功穩定物價及對實體經濟造成的衝擊來劃分,痛苦程度由輕到重的光譜依序為軟著陸、顛簸的著陸(Bumpy Landing)、硬著陸(Hard Landing),以及失敗的著陸(Aborted Landing)。

▲聯準會對抗通膨的4種經濟著陸狀態。(圖/台灣銀行家)

二戰後(1946年至1947年),美國供給尚未恢復時,遽增的民生需求令物價快速上揚,聯準會採行放寬利率管制及提高準備金率等緊縮政策應對,加上戰後需求降溫,通膨由兩位數高檔一路快速下滑轉為通貨緊縮,1950年物價回升後,因聯準會再度進行干預復又下降,遂形成1948年至1954年期間內景氣二度衰退、失業率隨物價反覆升降,呈現過程顛簸的著陸樣貌。

1980年代則為經典的硬著陸代表。為遏止肆虐多年的高通膨,1979年8月伏克爾(P. A. Volcker)就任聯準會主席後,將政策利率推高近1,000個基點,不僅衝擊實體經濟,又逢第二次石油危機,以致還未能平息通膨便先迎來景氣衰退,被迫轉而降息,待經濟成長回升才又開始收緊,一年內將利率再提高至接近20%,最終雖成功地終結逾10年的通膨危機,使1986年通膨率落至2%以下,但卻無法避免經濟陷入深度衰退,失業率一度突破10%。

在4種著陸樣態中,最痛苦的莫過於1970年代失敗的著陸。當時因第一次石油危機等巨大供給面衝擊,通膨迅速飆升,政府首次面對物價與失業率同步走高難題,導致財政及貨幣政策搖擺失誤(如尼克森政府實行的價格管制結束後,導致通膨率報復性反彈、聯準會猶豫的緊縮態度)。聯準會於1973年至1974年間大幅升息雖讓通膨短暫回落,卻導致經濟成長衰退、失業率攀升,而通膨因高漲的油價持續上升至兩位數,形成停滯性通膨局面,這也是當前金融市場最擔心的情形。

聯準會軟著陸失敗的風險仍高

比對歷次軟著陸失敗的情境,樂觀者認為當前情勢中仍具有軟著陸的樂觀因子。首先,相較1970至1980年代的通膨長期處於高位,近30年來物價可說甚為平穩,而本波通膨也方延續一年,消費者尚不易形成失控的長期高通膨預期。根據5月密西根大學調查顯示,消費者未來5年通膨預期中位數為3.3%,而未來5年之5年期通膨預期(5y5y)亦未超過3%、美國10年公債實質殖利率5月起由負轉正,皆暗示市場對聯準會控制通膨信心猶在。

其次,目前經濟狀況仍堪稱良好,5月份ISM製造業及非製造業指數分別為56.1及55.9,仍維持在50的景氣榮枯分界點之上,且失業率接近歷史低點,聯準會透過升息及縮表來冷卻需求,確實有機會在失業率不致大幅提高下,舒緩勞動市場緊繃狀態;而近兩年的疫情期間,美國家庭儲蓄大幅增加,2022年整體家庭財務狀況甚至優於2019年,應可減輕景氣下滑的衝擊,維持支出動能。

儘管如此,這次聯準會軟著陸失敗的風險仍高,只因1994年升息乃通膨惡化前主動的預防性措施,故能及時平抑物價並避免傷及經濟狀況,如今不僅通膨情勢更為險峻,時機亦明顯落後。況且,當前物價漲勢證明,今年上半年聯準會所採取的溫和升息策略效果不彰,迫使其於6月加大升息幅度,顯見欲阻止通膨繼續失控,勢必要加強緊縮力道以解燃眉之禍。這樣一來,不僅對基本面衝擊擴大,金融市場信心亦難穩定,極易引發連鎖反應,使景氣陷入蕭條。

同時,當前供不應求的勞動市場看似極為火熱,惟觀察近月失業率與職位空缺率的貝弗里奇曲線(Beveridge Curve)可發現,在相同的失業率下,職位空缺率與疫情前相較要高得多,隱含當前勞動市場或存在效率問題,求職者與人才需求方配對困難。因此,聯準會欲藉由貨幣政策來減少過多的勞動力需求,並在不提升失業率的情況下舒緩物價,恐未能如願。再加上若干無法控制的供給面風險仍虎視眈眈,如COVID-19疫情未能根除、中國嚴格的封控措施未能改變,供應鏈短缺將進一步惡化,以及俄烏戰爭尚未結束,能源價格下降困難等,皆妨礙貨幣政策抑制通膨的效果,並提升經濟衰退的可能性。

▲美國失業率與職位空缺率。(圖/台灣銀行家)

外債高的開發中國家將爆新危機

綜合考慮當前美國經濟面對的樂觀與悲觀因素,軟著陸幾乎已是不可能的任務,而鑑於聯準會現已優先致力於穩定物價,應當不至於著陸失敗(即放任通膨失控,出現滯脹情境),故顛簸著陸與硬著陸為較有可能的結果,且根據當前情勢,硬著陸發生的機率已相對升高。主要是在聯準會政策落後下,緊縮政策有效所需的利率更高,政策工具透過供需市場機制傳達亦有時間延遲,使物價由當前高點降回2%左右的穩健通膨,絕非數月可達。

若通膨遲未降溫,聯準會升息步調不停,需求收縮的影響將持續發酵。縱然當前美國勞動市場、生產及消費動能尚佳,2022年失業率不致明顯上升,但預料至2023年失業率將明顯上揚。即便此期間內失業率僅上升2%至3%,卻也代表將造成約300至500萬人失業,衝擊消費者及家庭收入,導致美國面臨經濟低成長困境。而美國需求縮減及經濟衰退,更會對全球經濟造成負面影響。除了波及貿易關係密切的亞洲及歐洲等國家進出口動能外,隨著美國利率上升,將導致部份國家為防止資本外逃及穩定匯率而相應提高利率,使外債負擔龐大(尤以美元計價為主)的新興市場及低收入國家債務問題及金融條件(如匯率)更形惡化。屆時,恐引發如1980年代般的開發中國家債務危機及金融災難。

熱門點閱》

● 本文獲授權,轉載自「台灣銀行家」。以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…鑑於聯準會現已優先致力於穩定物價,應當不至於著陸失敗(即放任通膨失控,出現滯脹情境),故顛簸著陸與硬著陸為較有可能的結果。