▲ 行政院財政部推出的「新青安房貸」於去年8月1日上路,時任行政院長的陳建仁表示,新制將讓年輕朋友減壓安心買房。(圖/翻攝自陳建仁臉書)

● 作者/狄驤

最近跟房產業的朋友聊天,朋友開心的表示,新青安出爐後,生意真的是蒸蒸日上。

我好奇的問:「即使新青安政策釋出了便宜的資金,但真的有這麼多青壯年有錢買房?」

朋友表示:「許多青壯年用新青安買小套房很常見,但也有一部分青壯年買房,並不是為了自己,而是當人頭幫大戶買房…」

不得不說,台灣的房市結構問題複雜,現代青壯年買房愈來愈難,所以新青安確實可以幫助人們解決買不起房的問題,但這也是飲鴆止渴,只是用更便宜的資金來降低買房門檻,並非從根本解決問題。

所謂的根本問題,就是房屋供需極度不平衡,而新青安的漏洞,又讓大戶可以透過人頭掃房,該狀況導致剛需變得更緊張,供需將變得更不平衡,並會更快速的推高房價。

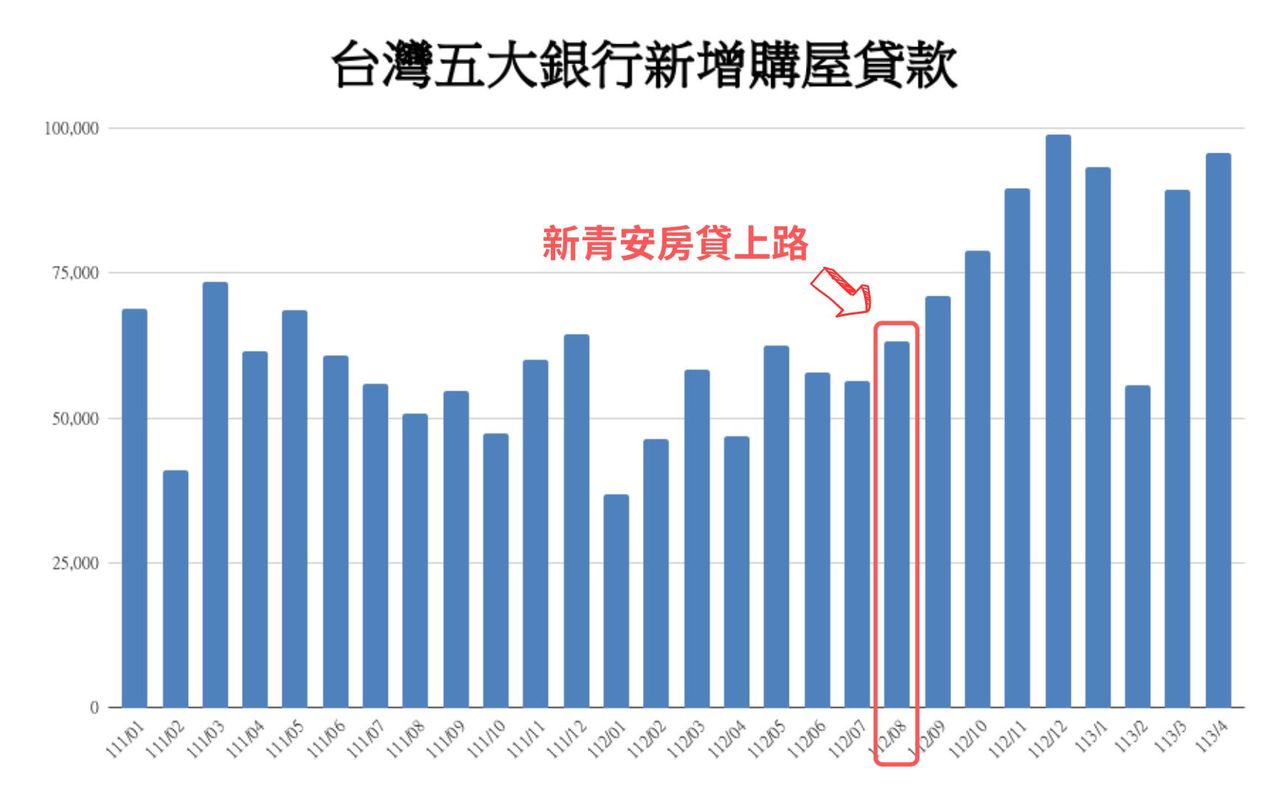

▲ 台灣五大銀行新增購屋貸款。(圖/翻攝自Facebook/狄驤的資本主義求生筆記)

那麼,新青安已經讓台灣房市泡沫了嗎? 是否會讓台灣房市泡沫破裂?

簡而言之,台灣房市一直都存在著泡沫,新青安也確實吹大了泡沫。

央行的數據顯示,新青安房貸上路至今 9個月,五大銀行新增購屋貸款平均值為 817億台幣。

如果是看新青安房貸推出前的數據,平均值只有 544.1億台幣,可見新青安推升多少需求。

然而,吹大泡沫並不等於泡沫破裂,如果政策面持續釋放便宜資金,泡沫還會被繼續吹大,這也是台灣房市泡沫吹了幾十年,都沒有破掉的主因。

因此,除非我們面臨政策面和總體經濟面劇烈變動,才有可能看到泡沫破裂,而上述狀況的發生機率非常低,甚至碰到總體經濟面劇烈變動時,同樣可以透過政策面來維持泡沫的穩健。

▲ 新青安確實可以幫助人們解決買不起房的問題,但這也是飲鴆止渴。(圖/記者陳筱惠攝)

值得注意的是,未來幾年,我們將進入全球性的降息循環,意味著便宜資金會更多。

按照歷史經驗,一旦降息循環啟動,低利率環境將維持5~10年,台灣房市受益於政策面和總體經濟面,可能見到前所未見的中長線大多頭。

總之,很多人看到媒體把新青安和泡沫擺在一起,就會主觀的認為,台灣房市泡沫會很快破裂。

但殘酷的事實是,從客觀的角度來看,即使台灣房市的泡沫確實在長大,政策面仍會傾盡一切手段阻止泡沫破裂,所以實質上要看到泡沫破裂,真的不知道等到何年何月。

這道理就跟股市一樣,很多投資人都在等待發生機率非常小的崩盤事件再進場,但事實是人的一生中,根本碰不到幾次大崩盤。

更何況,即使碰到崩盤,崩盤後的資產價格仍會高於過去,所以比起不切實際的漫長等待,運用對的策略才能持續增加資產。

簡而言之,選擇確實比努力更重要,即使你看不慣房市大漲,不想變成推高房市的幫手,也可以透過股市持續增加資產,有了足夠的資本後,同樣可以掌握人生的選擇權。

相對的,如果你什麼都看不慣,只選擇等待,就會漸漸變成資本主義的輸家,且當機會來臨時,同樣沒有足夠的實力把握機運,終究是看得到吃不到。

▲ 即使你看不慣房市大漲,不想變成推高房市的幫手,也可以透過股市持續增加資產。(圖/記者許凱彰攝)

● 本文獲授權,轉載自「狄驤的資本主義求生筆記」臉書。以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…選擇確實比努力更重要,即使你看不慣房市大漲,不想變成推高房市的幫手,也可以透過股市持續增加資產,有了足夠的資本後,同樣可以掌握人生的選擇權。