▲美國聯準會主席鮑威爾(Jerome Powell)。(圖/路透社)

●李沃牆/現任淡江大學財務金融學系專任教授及兩岸金融中心副主任,亦為富華創投及兆豐第一創投董事、品豐投顧榮譽顧問。

●李沃牆/現任淡江大學財務金融學系專任教授及兩岸金融中心副主任,亦為富華創投及兆豐第一創投董事、品豐投顧榮譽顧問。

在川普不斷以口頭抨擊,警告不要「再次犯錯」地提高利率及金融市場動盪下,美聯準會(Fed)於台灣時間20日凌晨決議宣布升息1碼(0.25%);這是本年度第4次升息,也是2015年底後第9次升息。

目前聯邦基金利率已升至2.25-2.5%,並繼續縮減資產負債表。然而,此舉一則以喜、一則以憂;喜的是意謂美國當前經濟表現仍相當強勁,今年第1季的季成長率為2.2%、第2季上升至4.2%、第3季為3.5%;而勞動市場持續增強,失業率則由1月的4.1%下降至9至11月的3.7%,為1969年以來最低,且非農就業人數維持穩定成長,顯示其就業情況持續改善。就業強勁同時帶動薪資成長、消費同時獲得支撐、零售仍維持穩定成長。美國GDP組成中,以消費項貢獻近7成最高,但也形成較高的通膨壓力;10月分的物價指數年增率已達2.2%、核心通膨則接近2%,讓聯準會升息有充分的依據。

落入熊市機率升高

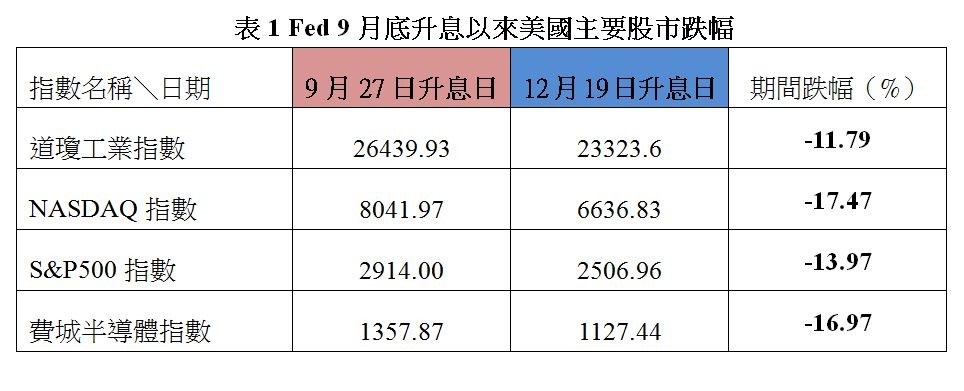

而且,聯準會不受川普頤指氣使,無任何政治考量,更能凸顯其獨立超然的地位,值得讚許。而憂的是,S&P500自上次(9月27日)升息至今(12月19日),跌幅已逾一成三,創今年新低紀錄;不僅如此,其12月跌幅逾7%,更創下近1931年以來12月報酬最差紀錄;且道瓊工業指數連兩個交易日跌掉1,000點,期間跌幅為11.79%,Nasdaq及費城半導體跌幅均超過15%(如表1所列),進入熊市(bear market)機率上升。

▲9月以來Fed兩次升息跌幅比較。(圖/作者李沃牆整理提供)

不過,聯準會於12月5日所發布的褐皮書(Beige Book)顯示,因關稅而帶動的物價上揚現象,對經濟的影響層面愈來愈廣泛。不只如此,聯準會在報告中提到經濟趨緩的次數,也明顯高於前兩個月。這談話意謂,美國經濟目前的成長率的確高於過去成長趨勢,但速度已放緩。所以,這份褐皮書報告中也清楚地預告景氣循環將在明(2019)年來到末階段,未來的升息政策必然會更加審慎(cautious);因此,此次升息也被視為較溫和鴿派(dovish)。因為一旦升息過快,將損及經濟成長,導致經濟衰退;但若不足,恐加速通膨壓力及資產泡沫。這也正考驗聯準會的應變及決策能力。筆者以為,未來有二個重點可供觀察,茲說明如下。

▲Fed近年升息的幅度與區間。(圖/作者李沃牆根據聯準會資料整理提供)

二、經濟成長及金融市場變化將是升息重要關鍵

正如鮑威爾(Jerome Powell)所言,聯準會並沒有明確預設的升息政策路徑(preset policy path),一切由市場數據來決定(data dependent)。換言之,聯邦公開市場委員會(FOMC)將會持續監看(continue to monitor)明年經濟是否確定「走下坡」,失業率會不會上升;美中貿易戰會不會再度升溫、股市是否走入空頭,以做為未來決定升息與否的重要依據。

目前聯準會估計明年美國經濟成長率中位數由2.5%降為2.3%、2020及2021年則維持在2%及1.8%;而各主要國際機構對明年經濟成長預測並不樂觀,如國際貨幣基金會(IMF)於10月8日所發布的《世界經濟展望報告》(WEO)指出,2019年全球經濟成長率也雙雙下調0.2個百分點,預估皆為3.7%。美國的經濟成長率預測為2.5%;且美國貿易赤字將持續擴大、經常帳赤字占GDP的比重,將從2018年的3%擴大到3.4%,這是自2008年以來的最高比例。而中國大陸的經濟成長率則受貿易戰關稅影響會降至6.2%;若貿易戰再升級,未來幾年還可能下降。經濟合作暨發展組織(OECD)在11月的最新報告下調全球經濟成長預估,從原先的3.7%下調至3.5%,OECD認為:「近期的發展顯示全球擴張已經到達頂點,並可能在未來兩年慢下來。」;世界銀行(Word Bank)對全球經濟成長預測僅3.0%、美國為2.5%、中國大陸為6.3%(詳如表3所列)。全球二大經濟體GDP占四成比重,其經濟下行對全球各國影響不言可喻。

▲2019年各機構對全球的經濟成長預測。(圖/作者李沃牆根據各機構預測整理提供)

熱門推薦》

►「大限」是攤牌幌子 貿易協定90天根本談不完

►貿易戰、油價、Fed──全球財經三大變數

●以上言論不代表本網立場。88論壇歡迎多元的聲音與觀點,來稿請寄:editor88@ettoday.net

讀者迴響