▲筆者認為對於現在考慮要不要買房的年輕人而言,關鍵點在於等到30年退休之後,房子的價值是否還能借得到錢?(圖/pixabay)

●錢世傑Dr. J/低調的法律及投資研究者。

老毛活了一大把年紀,辛苦到65歲退休,擔心政府勞退基金出狀況,一次就把退休金領光,本想說大概活到70幾歲,沒想到現在已經80多歲,身體還算硬朗,但是早年的積蓄也都快花光了。

雖然育有一子一女,但一個嫁到國外,甚少聯絡,也沒有寄錢回來奉養父母;至於另外一位兒子,因為年輕時在工地工作時,從高樓摔下受傷,雖然僥倖逃過一劫,但也摔了個半殘,現在靠打零工、領取些許補助金,有一頓沒一頓的過生活,自然也不好意思跟兒子要點生活費。

老毛剩下一間地點還算不錯的房子,想說賣掉換點錢,撐個一、二十年沒有問題,但一來怕賣了房子不知道住哪裡,可能沒有房東願意租給老人;二來,如果一次變賣成大筆現金,現在有點老胡塗了,很擔心被歹徒騙光錢財。

看到報紙上有關於以房養老方案的介紹,居然不必把房子賣掉,還可以住在自己熟悉的房子內,又可以月領幾萬元,老毛實在是很心動,只是這個世界上真的有那麼好的事情嗎?

賣掉房子,還是申辦「以房養老」方案?

高齡99歲的人瑞辦理以房養老,以10年為貸款年期,每月領取2萬元;另外一位房地產坐落台北市的95歲民眾,每月透過領取20萬元,大舉投入公益活動 。

不僅是年長的老人,申辦者有年輕化的趨勢,主要年齡區間為60-70歲,占比高達四成,尤其是65歲以下的年長者有崛起的趨勢,合庫、土銀、華銀三大銀行業者,已經有將近3,100件的業務量 。

合庫網站資料顯示,年滿60歲,有房產者,最高可貸7成,最長35年 。舉個例子,位於大台北價值2,000萬元的房產,辦理30年期以房養老,貸款7成1,400萬元,以利率2.5%來計算,貸款人每月可獲得貸款金約4萬元,但是每月要支付利息。隨著貸款本金逐月累積,每月支付利息愈來愈高,第11年後,每月領到的錢扣除利息後僅餘2.7萬元;到了一定的年限,之後每月繳息金額不再增加,差額累積至30年貸款期滿再繳即可 。

現在買房,就不必擔心沒有退休金?

有些業者或專家明示、暗示低檔買房正是時候,未來可以透過以房養老機制可以安心養老 。對於現在考慮要不要買房的年輕人而言,關鍵點在於等到30年退休之後,房子的價值是否還能借得到錢?

許多朋友、同事現在年紀大約是35歲,買了一間1,500萬元的房子,貸款1,000萬元、30年,一年大概就要繳交50萬元,扣除掉每月生活所需,很難存得下錢,也就沒有太多的投資本金;等到30年後還完了房屋貸款,也已經白髮蒼蒼,口袋一摸也沒幾個子,只好帶著房契找銀行辦理「以房養老」專案。

沒想到一到了銀行,拄著拐杖的老人大排長龍,手抖啊抖的耐著性子等候,只是行員看著來申辦的房屋資料,一直搖著頭婉拒著來辦的老人。為什麼30年後的老人會面臨難以申辦的窘境?

1. 購屋需求人口逐漸減少、繼承集中化、重劃區供給增加,外來人口未見增長、政府也難以大量印鈔,房地產的前景看淡,30年後蛋白區、蛋殼區的房地產會與日本有類似的情況,乏人問津、有行無市 。

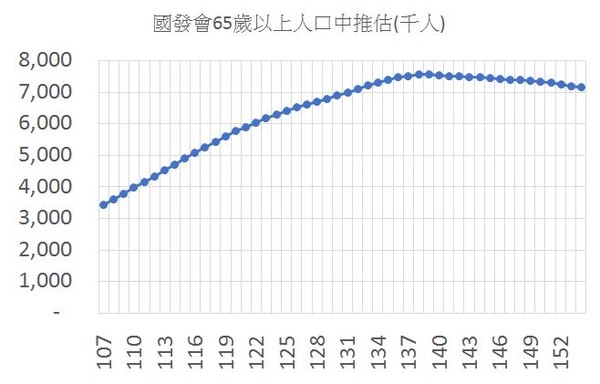

2. 108年65歲以上老人約340萬,30年後也就是138年,65歲以上老人約增加到750萬人,足足增加了410萬人。(如下圖)

▲國發會65歲以上人口中推估。(圖/錢世傑提供)

再加上現在買房的年輕人是很辛苦的世代,上有高堂老母、下有嗷嗷待哺,薪資難以增加,家庭承擔最重,房價高漲,貸款負擔往往要到退休才能還清,老了又是老年人口數最多的時代。大家在未來的年代搶著有限的長照資源,銀行面對蜂擁而至的老人來申請以房養老專案,你的房地產沒有一定價值,基本上根本無從申請。

以房養老?

如果你是老人,現在以房養老正是時候。

如果你是現在想要買房,而且想著未來能以房養老的年輕人,請思考未來房價走勢、老年人口結構,再來決定是否要花大錢買間房子,沒盤算過可別幻想30年後還有銀行願意承作「以房養老」專案。

熱門點閱》

►急著叫下一代買房,根本是推人入火坑?

●以上言論不代表本網立場,《雲論》提供公民發聲平台,歡迎能人志士、各方好手投稿,請點此投稿。

讀者迴響