●錢世傑Dr. J/低調的法律及投資研究者

驚!你7天竟然湊不出10萬

如果……

1. 家裡有人生病,必須在健保給付以外,還要支付10萬元,可是戶頭裡面沒有這麼多錢,必須要在一週之內四處借貸,湊齊這10萬元。

2. 親友發生車禍,急需10萬元支付各種醫療、賠償費用,可是戶頭裡面沒有這麼多錢,一週內無法湊齊,對方就不再和解調解,屆時可能要被關進牢籠中。

上述為兩個假設情景,那現在就讓大家看看真實社會情況為何?

依據台灣金融研訓院於2020年所做的「台灣金融生活調查」,其中有一個問題是「是否能在一週內籌到10萬元?」高達75.6%的受訪人表示沒問題,但是居然有19.5%的受訪人表示有困難,這不但代表自己財務上困窘之處,也找不到合適的借款來源,甚至於親友之間也沒有可以依賴的支柱。

▲(圖/Facebook/台灣金融研訓院)

更進一步的來看另一個問題,在這一份調查報告中,受訪人表示支應生活有點困難和非常困難佔15.5%。也就是說這些民眾每個月的收入恐怕都難以支應支出,譬如說低收入戶,如果沒有政府、民間公益團體或親友的協助,恐怕難以度日。

一般來說會導致生活困頓的原因,可能是疾病纏身、失業、家庭需要扶養的成員過多,或者是發生其他突發事件,都會導致生活支應產生困難,未來隨著老人化的比重大幅度提高,年輕人的比例降低,將會更加深整個社會的負擔。

什麼!我的儲蓄為零!!!

各位的抽屜可能都有幾本郵局或銀行的儲金簿,還記得以前自己剛出社會的時候,當時網路並不像現在這麼方便,隨時都可以上網可以查到自己的戶頭餘額,還可以指頭點一點就轉帳,那個年頭必須要跑去銀行櫃台或者是ATM刷本子,每次刷完本子,看著自己努力存下來的餘額不斷地成長,頓時感覺到工作的辛苦也是值得的。

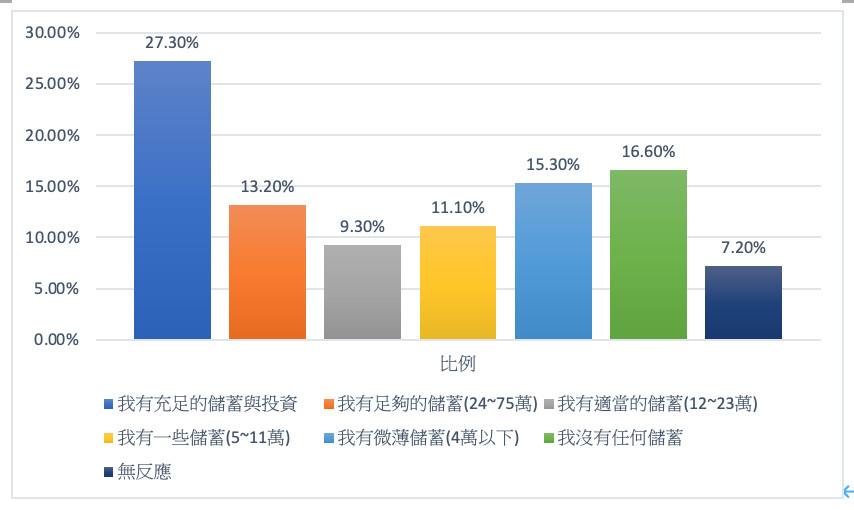

可是從上開「台灣金融生活調查」的調查結果,在儲蓄這個項目中,「我沒有任何儲蓄」的受訪者居然高達16.6%;這一項結果也讓我感覺到很難受,大家可以假設翻開儲蓄簿,眼光移到右側最後一列的餘額,卻發現是零,那樣子的生活會讓自己的心靈感受到無比的不安、缺乏依靠。

▲「2020年台灣金融生活調查」中的「儲蓄狀況類別占比」。(圖/錢世傑提供)

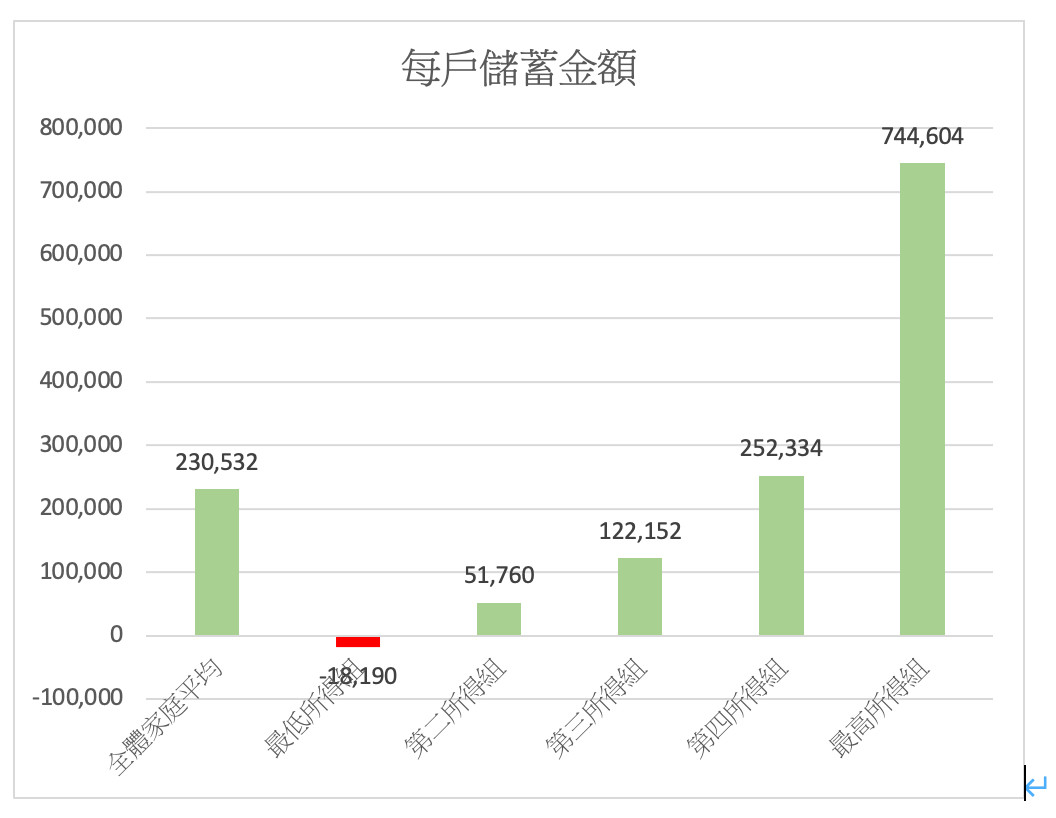

上圖的調查數據,「台灣金融生活調查」之所以會挑選75萬、24萬、12萬、5萬,主要是參考主計總處家庭收支調查報告結果,在我的新書「透視未來」中提到2026年老人超過20%的超高齡社會,就有提到「五分位儲蓄資料」中最低所得組的儲蓄是負數的問題。

▲以行政院主計總處提供的2019年「五分位儲蓄資料」數據來看,當中最低所得組的每戶平均儲蓄為「負數」。(圖/錢世傑提供)

由上圖,可以發現大約60%的受訪家庭,包括最低所得組、第二所得組、第三所得組的儲蓄金額都在平均23萬元之下,甚至於最低所得組是負數-18,190元,中位數12萬元遠低於23萬元的平均數,顯見貧富不均的偏斜情況嚴重。

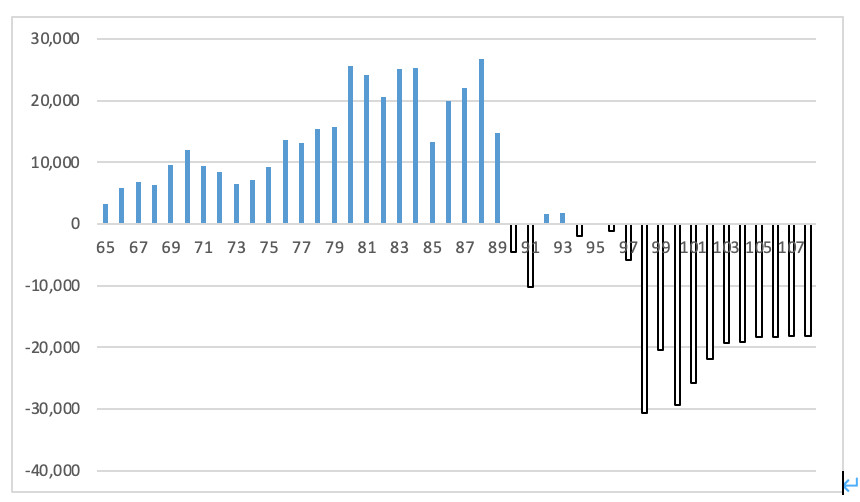

再把最低所得組從民國65年迄今的數字加以統計,顯示如下圖,可以發現自民國90年以來就突然呈現負數,這一個原因可能還要追溯一下,是否為網路泡沫?還是要上溯到1997年亞洲金融風暴的後遺症?無論原因為何,自此就幾乎是負數一直到今日,尤其是2009年金融海嘯之後更形嚴重。

▲再將最低所得組自1976年至今的每戶平均儲蓄數字加以統計,可以發現自2001年以來,該數字年年多以負數呈現。(圖/錢世傑提供)

一次畢業、終身無法翻身

本文暫時不追溯2000年之後,最低所得組的儲蓄為何開始變成零的原因,我們現在必須正視20%的家戶已經面臨生活困頓窘境的結果,如果不正視,長期可能會影響社會的穩定,因此首要的工作,就是透過社會救助的機制,例如中低收入戶的補助,協助他們改善與維持最基本的生活。

給魚吃、不如給釣竿,很簡單的一句話,但卻不好執行,所以我們大多數是給魚吃,而很少看到給釣竿的政策,就算是給釣竿,也可能是給錯誤的釣竿,譬如說為了讓股票市場活絡,主管機關鼓勵民眾當沖,還降低當沖成本,導致民眾誤信無成本投資而深陷虧損的陷阱中。

再舉一個例子,我在大學兼課的時候,常常看到許多廣告在介紹期貨、選擇權,還有鼓勵學生參與競賽的廣告,這都讓我非常擔憂,畢竟把避險的工作拿來當作主要投資工具,雖然可以快賺、一步登天,可是稍有不慎,許多人根本沒有預先架設安全網,一次畢業可能導致終身無法翻身的結果。

結語:知識流動之旅的推動

我覺得正確金融教育的紮根是很重要的一件事情。

畢竟現行社會中錯誤的資訊滿天飛,即使是政府提供的觀念也不是很靠譜,近幾年來我推動「知識流動」之旅,四處巡迴演講正確的理財觀念,追求穩定、慢賺的投資哲學,學習如何篩選有問題的企業財報,也以數據為師,告訴大家未來可能來襲的各種人口、房價、金融困境。

這一條正確投資理財教育的路還很漫長,期待有更多的朋友能與我並肩前行,也祝福大家投資成功、獲利穩健成長。

熱門點閱》

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

► 聽Podcast每週三聽地產

Apple:https://apple.co/3ibJl8F

Spotify:https://spoti.fi/34aNBAj

我們想讓你知道…依據台灣金融研訓院於2020年所做的「台灣金融生活調查」,其中有一個問題是「是否能在一週內籌到10萬元?」但居然有19.5%的受訪人表示有困難,台灣這樣的情況令人憂心......