新聞節目中心/綜合報導

法官是否具金融專業知識,將是TRF案在司法審判勝敗結果的重要關鍵!在資深司法記者蘇位榮主持的《行動法庭》,TRF受害者曾定郎申訴被害經驗,這家知名銀行理專誘騙他購買TRF商品,但他及時發現拒絕簽約買TRF,銀行竟然私下偽造他公司的財報,再來控告他要求履約;一審法院詳查後認定銀行詐欺,判決銀行敗訴。

曾定郎在節目中表示,銀行業務人員為了拼TRF業績,濫用客戶對銀行的信任,不僅隱匿TRF商品「風險無限大」的特性,還偽造客戶公司的財報和董事會議紀錄,混在一大疊文件中,跑到他的公司拿私章在一堆文件上蓋來蓋去,他完全不知裡面的文件內容;更離譜的是,原先他與銀行討論是否交易時,用的是FA公司,FA公司的資本額只有5萬美元、成立40天的紙上境外公司,還沒做過生意,不能購買TRF,沒想到,銀行竟然偽造FA公司的財報,還讓FA公司的資本額莫名「長大」成規模達226萬美元的公司,而且財報上面的印鑑還蓋錯,用到其他的私章!一審法院當然判決銀行敗訴,未料,到了二審,法官不知是否不解金融實務,竟然認定銀行在審查TRF契約時,不必對財報做實質審查。「我請問法官,你沒有實質審核財報,如何知道這家公司是不是符合專業法人的資格?」曾定郎說,銀行不實質審查公司的財報,如何認定FA公司有購買TRF的資格?

TRF財務風暴:近9千家企業受害 損失達兆!

2015年台灣爆發史上最大金融風暴,高達9千多家中小企業受害,受害者的損失以「億」為單位,全台損失金額高達上兆台幣,比2008年雷曼兄弟事件還嚴重。

這場風暴起因於2013年金管會開放外匯指定銀行(OBU),可辦理衍生性金融商品,也就是人民幣匯率選擇權TRF業務。國內銀行搶業績,鎖定中小企業和台商大賣TRF,宣稱不用繳保證金,可避險賺利息。許多中小企業為了生意上的融資需求,在理專半威脅與半強迫下購買TRF。

2014年至2015年人民幣大貶,數千家中小企業大失血甚至倒閉,部分受害者組成「TRF受害聯盟」,開啟一段漫長、煎熬的求償旅程。

「贏有限、賠無限」 銀行可強制平倉

在波蘭,TRF被稱為「撒旦合約」、「來自地獄的商品」。它最可怕的特性,就是「獲益有限,風險無限!」蔡富強律師說道。

TRF(Target Redemption Forward),全名是「目標可贖回遠期契約」,是一種衍生性金融商品,主要針對人民幣未來匯率走勢押注。台灣的銀行盛行以人民幣兌美元匯率選擇權作為銷售TRF商品的標的,相當於投資人與銀行針對匯率對賭的做法。

蔡富強律師解釋,TRF是複雜型衍生性金融商品,類似「期貨性質」商品的交易類型。在TRF契約下,客戶跟銀行之間關係不對等,當客戶獲利到一定程度,銀行可強制解約。若匯率不斷走跌,客戶無選擇權,被迫比價結束至期滿。若中途違約,銀行會強制平倉。

客戶承擔鉅額風險 100萬美元虧到2億台幣

前商業銀行總經理張晉源表示,TRF是一種匯率選擇權,操作非常複雜,且投資風險由客戶承擔。例如當客戶名目本金100萬,若做24期,連續24個月每個月100萬,再乘以2,客戶承擔的風險實際上是4800萬。在極端情形,100萬美元的合約可以虧到2億台幣!

然而,客戶在簽約時,會以為風險只有100萬。「正常的合約應該要說名目本金有多少,幾個合約就寫幾個合約,而不是說有『多少期』、『比價』等似是而非的說法,易造成投資人誤解。」

理專話術:產品沒風險 第一年獲利10.8%

《行動法庭》製作團隊採訪時,TRF受害者幾乎都說,他們在簽約時不知道所買的商品就是TRF,也不知道TRF「風險無限大」的特性。許多受害台商或為了獲得貿易融資,或因跟理專的交情,在半推半就下買了TRF,沒想到卻是一場惡夢的開始。

「我沒有買過TRF產品,我也不了解什麼叫做TRF。」從事化學品貿易的台商曾定郎說道,2013年10月9日,這家知名銀行的業務經理程心怡發E-mail給他,推銷二年期人民幣對美元首年報酬率超過10.88%低風險的固定收益產品,對方說第一年「至少」能收益10.8%,第二年收益可達到7.8%。」「這個郵件內容,講的是這個產品沒有風險。」

交易商品前後不一致 客戶拒買 銀行威脅控告

曾定郎看完E-mail後,向銀行詢問這個「沒有風險」的商品,銀行經理找了交易員陳怡蓁向他確認產品是否正確,並在2014年1月8日和14日與他通電話,敲定下單各美金五十萬元。2014年1月20日他收到銀行的交易確認書,發現附在交易確認書的產品換成無限大風險的TRF產品,原來說好年獲率超過10.88%的產品,怎麼會變成「風險無限大」的TRF?跟當初行員講的商品內容完全不一樣,銀行做生意太不老實了!

曾定郎立刻向銀行表明拒絕簽約,同時請律師通知銀行取消交易,沒想到銀行卻說,當初他跟行員通電話有錄音,如果拒絕簽約,就會被告。隔年,人民幣貶值,銀行平倉,要求曾定郎賠130萬美金被拒,銀行控告曾要求履約。

你的財報不是你的財報 理專巧取私章蓋好蓋滿

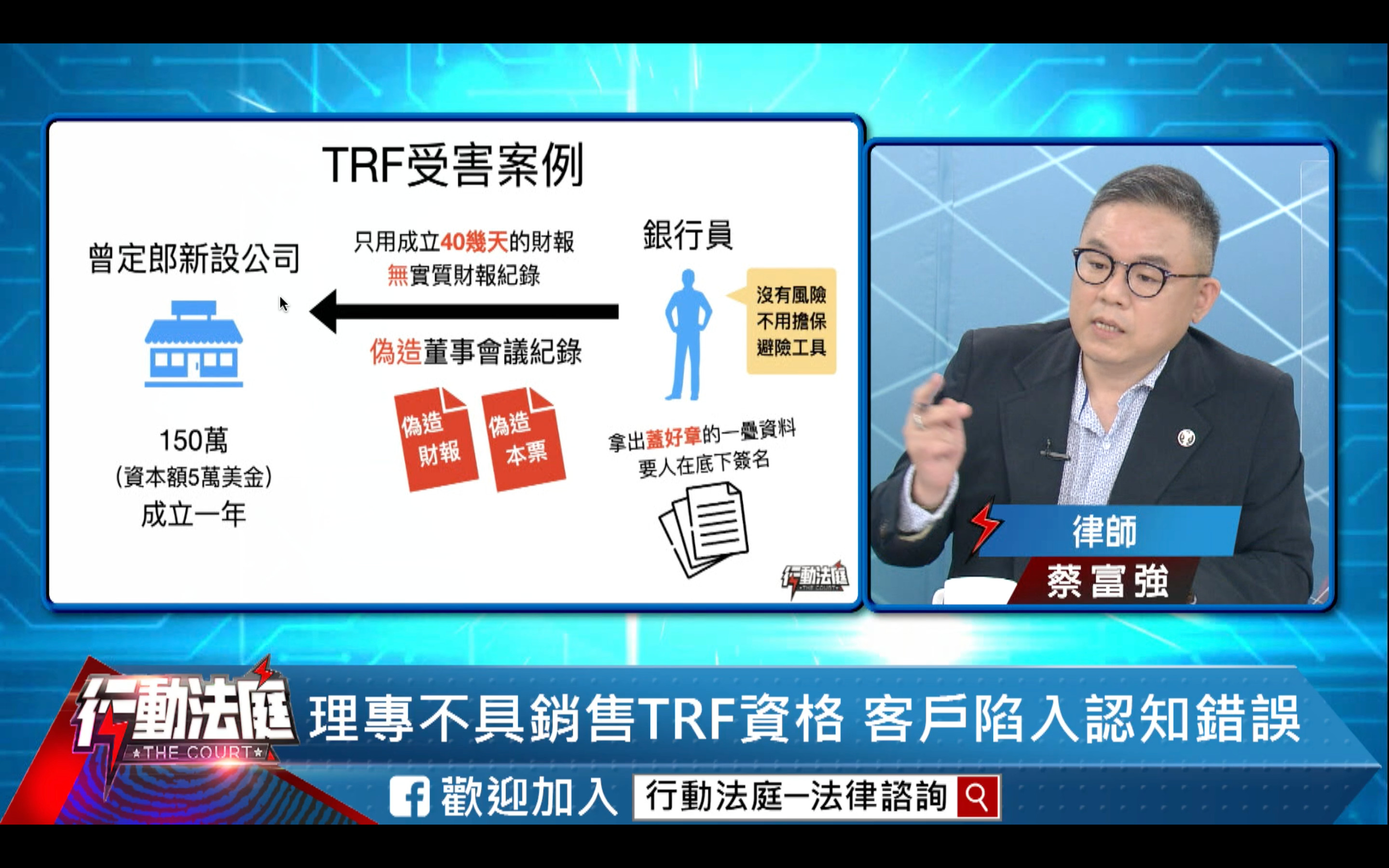

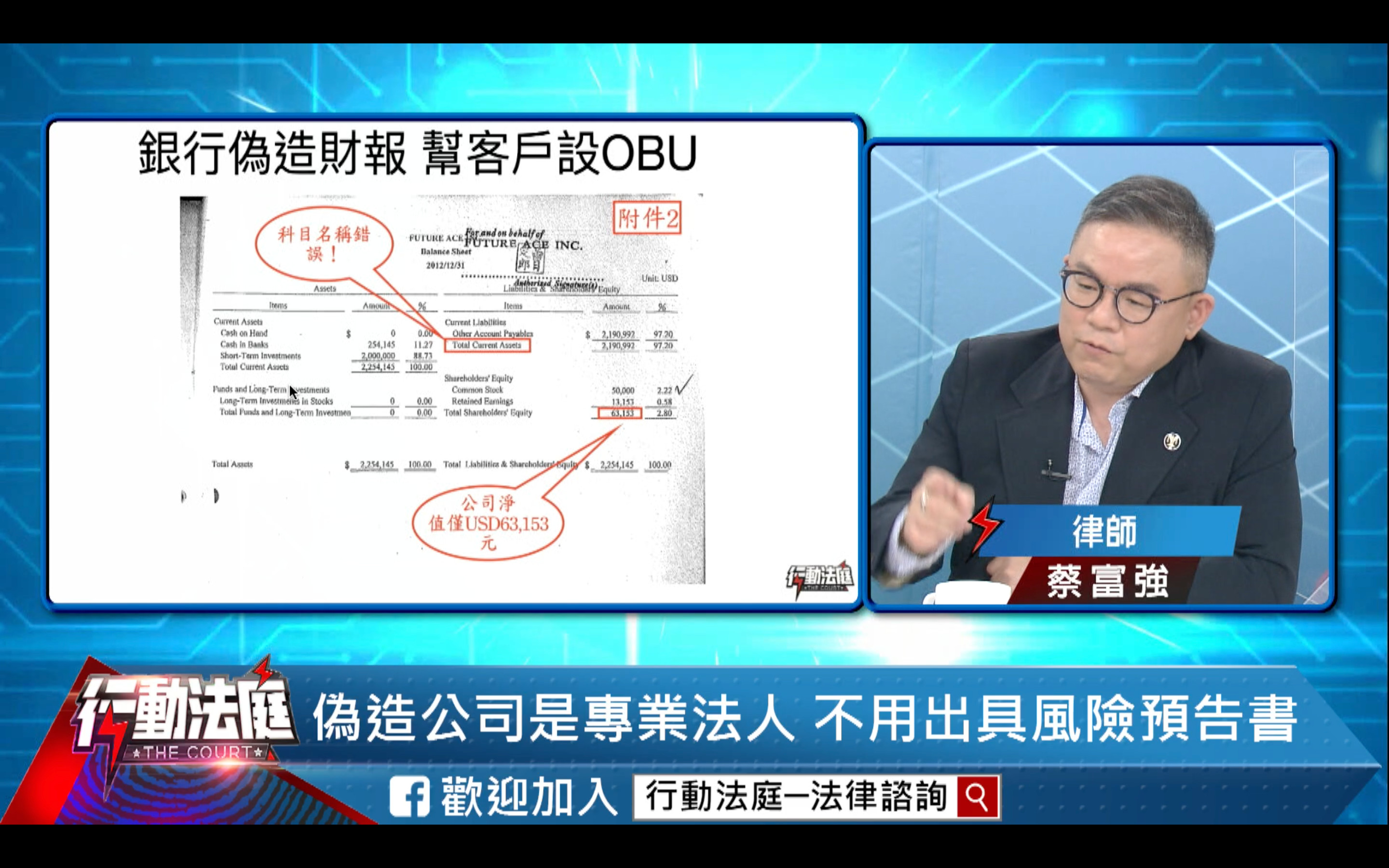

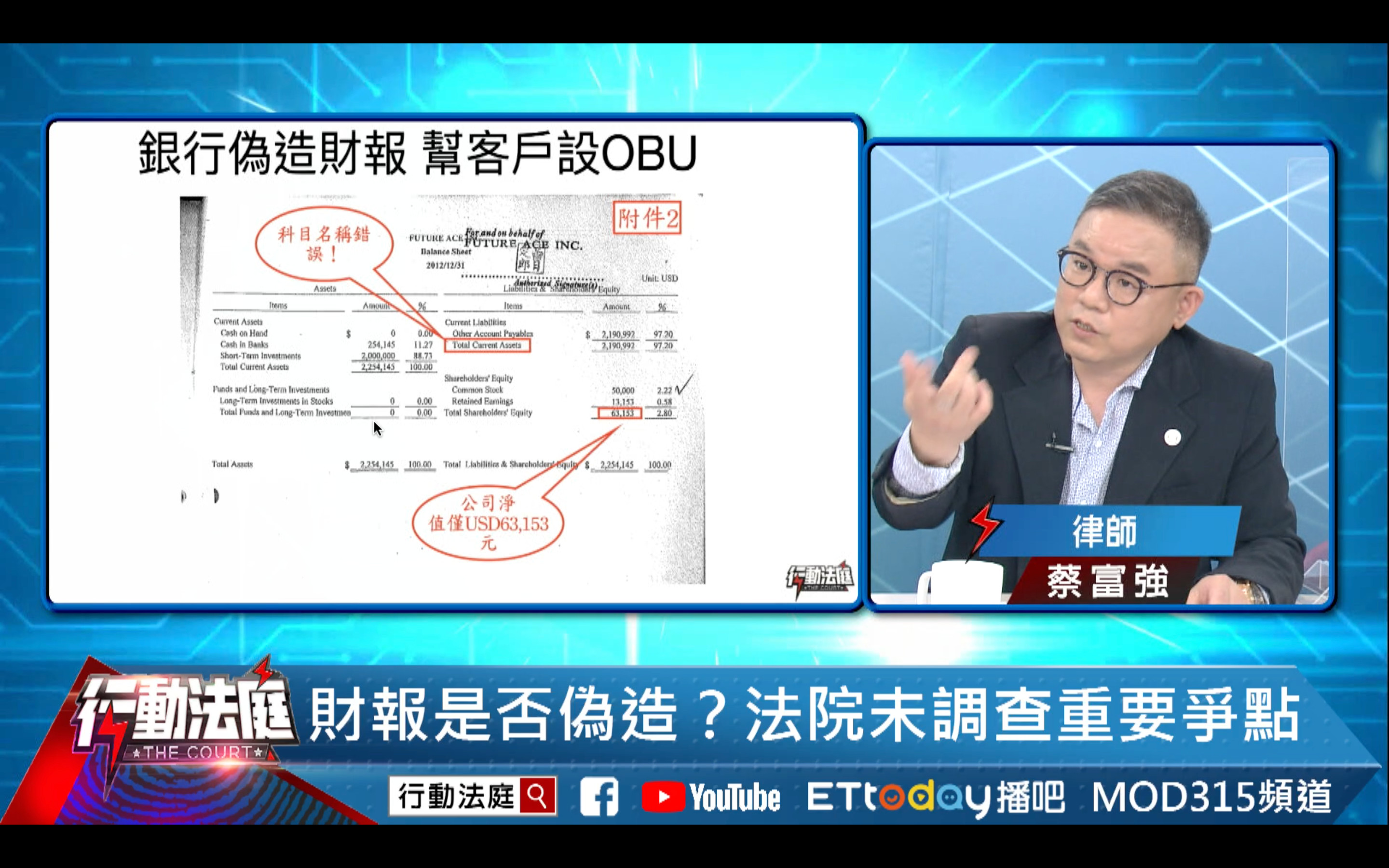

2016年1月,法院開庭時,曾定郎發現,銀行方當庭出示他的公司FA公司的財報,上面的資本額竟然是226萬美元,而且財報上竟蓋有曾定郎另一家公司的私章,但曾定郎從未提供過這份財報。

曾定郎困惑問,「奇怪?(財報)不知道哪來的?」原來那份財報是當初在答應買產品的時候,銀行人員拿了30幾頁厚厚的一疊文件要他蓋章。因為文件太多,銀行人員直接拿走曾定郎的私章蓋上去,他完全不知蓋了什麼。

蔡富強律師解釋,銀行為了讓曾定郎的公司成為「專業法人」,以符合購買TRF的資格,並規避事前給予「產品說明書」和「風險預告書」的責任,自行偽造境外公司的財報和董事會議紀錄。

原本曾定郎的「FA公司」僅係資本額規模5萬美元的小公司,並不符合購買TRF的資格,但銀行承辦人員卻偽造財報,將才成立40天、沒實際營業、資本額僅5萬美元的小公司膨風成資本額266萬美元的公司,並將這些偽造的文件混在一疊文件中,拿到曾定郎的辦公處。

「印章拿來,我幫你蓋章!」面對行員要求,曾定郎基於信任且長期合作的商業銀行,拿出了印章。「我們也不知道他蓋了什麼。」曾定郎事後回想,才意識到行員之所以積極代勞蓋印,就是為了不要讓他知道印章被蓋在什麼文件上。

離譜的是,這份226萬美元的FA公司財報,上面所蓋的章,其實並非FA公司的章,而是曾定郎其他公司的印章。蔡富強律師痛批,「印鑑格式不符,這份財報是不能用的,為何銀行還讓他過?」一般金融實務,境外公司財報通常是用簽名的方式處理,而非蓋印。但FA公司財報卻是蓋到其他公司的印章,不僅印鑑格式不符,且不符金融實務慣習。

地檢署求快速結案 忽略印鑑格式不符爭議

司法機關不詳察,使TRF受害者冤屈難伸。

「我們告到地檢署去,地檢署檢察官只問:『這個木頭章是不是你們的?Signing Bar是不是你們的?』我們回答『是』之後,檢察官就不問了,直接簽結。」蔡富強律師回憶說,當初FA公司到地檢署檢舉銀行「盜蓋」印章,但檢察機關卻為求快速結案,忽略印章格式不符的爭議。

蔡富強說明,一般境外公司的文件,都是在Signing Bar簽名,而不會用木頭刻章的方式簽核文件。「明明格式就不符,我們公司不會犯這種低級的錯誤,Signing Bar要簽名,我們不可能蓋章!」

法官不諳金融知識 成為銀行利用破口

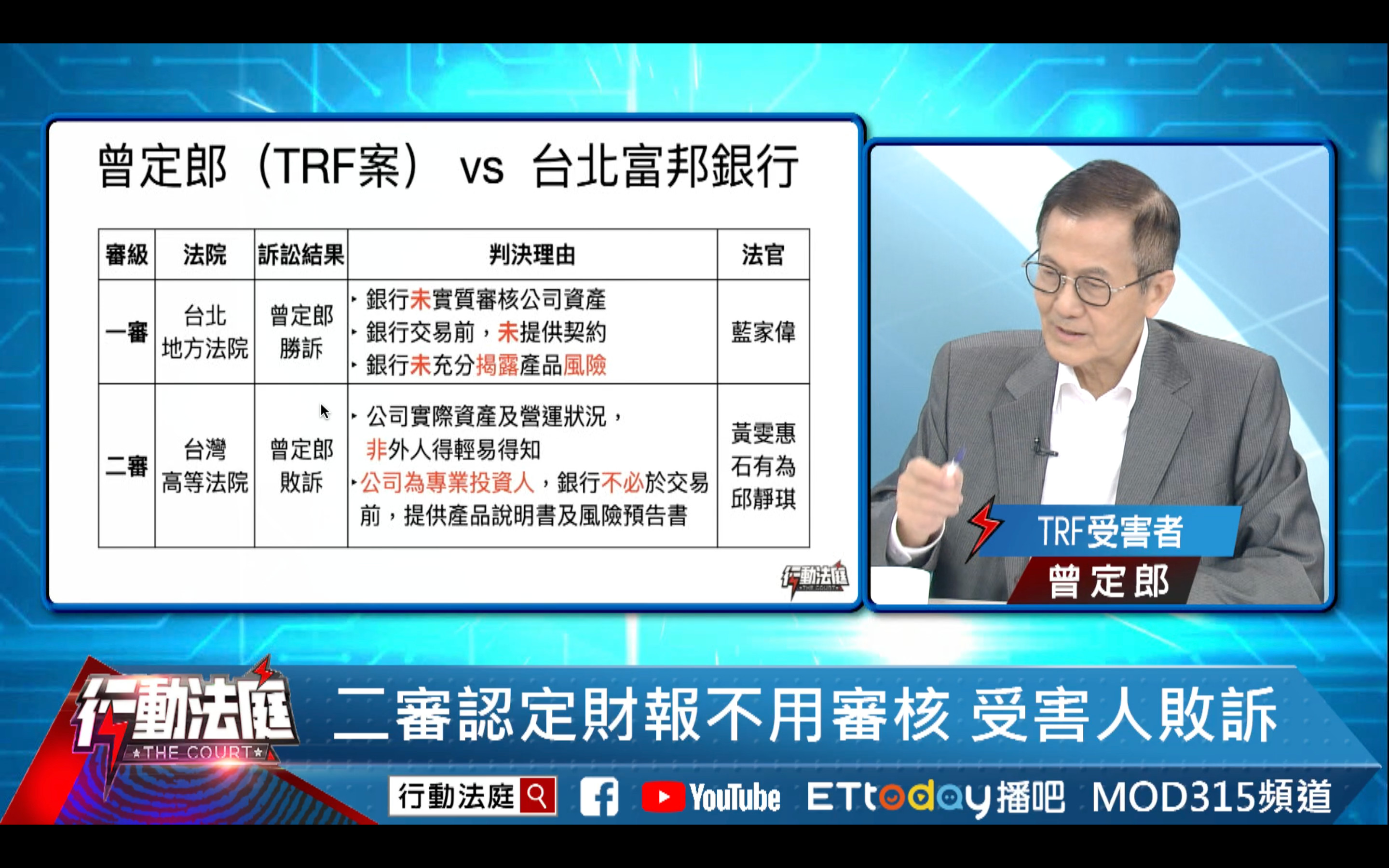

曾定郎被銀行控告的案子進入法院後,他發現銀行會利用法官欠缺金融知識的弱項,站在訴訟上風。曾定郎不滿說,「面對金管會,銀行不敢拿出偽造財報給金管會,寧可被金管會罰六百萬元,但銀行知道法院比較不懂金融,就把偽造財報拿給法院看。」曾定郎的案子,在法院一審勝訴,但到了二三審,都被判敗訴。

曾定郎說,一審法官藍家偉花了2年半的時間審理他的案子。在訴訟期間,法官特別去函金管會,確認TRF相關文件銀行是否需要實質審核?金管會回函說「要」。此外,藍家偉也傳喚銀行理專,當庭確認銀行人員竟然也偽造本票並蓋上曾定郎的印章。最後,一審法官認定銀行人員詐欺,判決銀行敗訴,銀行不服上訴。

根據台北地方法院判決理由,法官認定,「銀行沒有明確告知說明交易風險,致客戶受到詐欺陷於錯誤」。也就是說,法院認為,銀行對於販賣TRF衍生性金融商品,應於契約訂立前,「充分明確」告知客戶衍生性金融商品的「獲利有限,損失無限」,且銀行有義務事先提供產品說明書、風險預告書給客戶,但本案卻未見銀行事先提供給客戶。

「金管會規定要實質審核(財報),但二審竟然認定不用實質審核!」曾定郎納悶說,二審照理說,經驗應該比一審豐富,但二審法官黃雯惠、石有為、邱靜琪等人,卻認為銀行沒有實質審核財報的責任。「金管會規定公司資產要有五千萬元以上才符合專業法人資格,才能購買TRF產品,我請問法官,你沒有實質審核財報,如何知道我是否為專業法人?我可不可以買TRF?」何況,銀行若沒有實質審查財報,又如何授信給公司?

蔡富強律師指出,FA公司曾跟法院提出抗辯,銀行出示的交易紀錄和財報都非由FA公司製作,是由銀行端偽造,法院應做認定,這是對當事人有利的抗辯,「但從來沒有一個法官願意就這個重要爭點做調查。」

消失的權利金 「銀行給付看心情!」

在《行動法庭》製作團隊採訪過程中,不少TRF受害者抱怨,直到加入「TRF受害自救聯盟」,才知道他們有權拿「權利金」卻沒拿到。

當客戶承擔風險,應該要有相對報酬,然而台灣的銀行「給付權利金是看心情!」蔡富強律師指出,各家銀行給的權利金,不僅數額不一,且甚至有銀行將上手銀行給客戶的權利金整碗吞去。「何以(台灣的)銀行可以跟上手銀行收權利金,他們卻不用付給台灣的投資人權利金?這說不過去!」

蔡富強律師強調,法院在審理TRF案件時,必須正視權利金是否有被私吞的問題。「因為銀行可能涉及詐騙、不公平交易、隱匿重要交易資訊!」當客戶承受匯率風險,銀行怎麼可以不付保費,卻要求客戶承受不成比例的風險?

本土銀行經營壓力大 國際金融強勢遊說趁虛而入

在台灣開放TRF登台前,其實TRF已在世界各地(如香港、南韓、波蘭)傳出災情。IMF(國際貨幣基金組織)2009年曾警告,TRF不適合避險和投資。但為何TRF還能登陸台灣?

「台灣有種迷思,會崇拜西方大型金融機構。」前商業銀行總經理張晉源分析,西方投資銀行的行銷和遊說能力很強,常會針對金融監理較弱的國家下手(例如韓國和台灣)。他們會雇用有權勢的家族或政二代遊說政府單位,並指責「台灣不夠國際化」,遊說者對監理單位造成壓力,但他們「沒考量『國際化』包裝的是什麼樣的商品?」

其次,台灣銀行端可能也有資訊落差的問題。「我認為是在TRF出事後,他們(銀行高層)才理解事情的嚴重性。」張晉源說道,TRF在世界各地,被包裝成不同的名字。在香港,TRF商品被稱為Accumulator(累計期權合約),在香港稱為KIKO。

台灣的商業銀行掌握客戶名單,但對複雜衍生性金融商品的理解,又不如投資銀行,極易成為西方投資銀行的下手目標。遺憾的是,「銀行的風險管理單位在TRF出事前,對TRF風險的認知是有疏漏的,沒注意到有這麼大的風險。」

再者,銀行近幾年經營壓力很大,因為放款利潤縮水,使得銀行更加依賴銷售金融商品。「若銀行在TRF獲利很好,這單位就能得到很大的資源。」然而,樹大必有枯枝,當組織一大,有的部門會為了賺錢, 遊走灰色地帶,讓中小企業和台商覺得「被詐騙」。

對於近幾年的TRF亂象,張晉源呼籲政府要好好善後,將事情查清。當銀行失去信任,恐怕瓦解國家的基礎。「銀行從業人員,從客戶的傷口取得利益,絕對要嚴格禁止!」張同時也向銀行端喊話,將資料提供出來,釐清事實爭議,「不是要逼個你死我活,銀行不應該透過社會大眾對他的信任取得資源, 用司法手段對付客戶不太可取!」

系列報導》

► 【TRF金融陷阱2】百萬美元權利金「被消失」 法界:銀行恐侵權

系列影音》

熱門推薦》

► 【防中資滲透】台積電淪苦主 分析師:中資計畫複製半導體供應鏈

► 【先進光慘賠大立光15億】兩方戲劇性和解 律師:合作賽局!

► 【勞金炒股1】11職等公務員掌2兆資金 專家爆:投信業都會靠過去

► 【掏空公司1】大同為通達虧13.5億 林蔚山掏空手法大揭密!

● 歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

讀者迴響