● 鍾文榮/科普經濟學作家、資深產業分析師

最近很多人都宅在家,千萬可別以為宅在家不用花錢。我幫大家計算一下,遠距教學要電腦,要寬頻,要吹冷氣;家裡小孩三餐要吃,還要菜肉均衡,偏偏蔬菜還漲價;抗疫物資要採購,還要囤貨,這在在都要花錢。

於是乎,大家都在為錢煩惱,說得更明白一點是為流動現金而煩惱。在這新冠疫情的當下,一般家庭的現金流出突然加大,現金流入甚至還變少,言下之意是沒有現金儲蓄的話,家庭經濟恐怕會捉襟見肘。

近一半家庭經濟沒有足夠的應變能力

臺灣家庭經濟到底有多弱?依據金融研訓院發布的《2020 台灣金融生活調查》指出,47%的家庭全年收入不到80萬元,近20%無法在一週內籌到10萬元,15.5%連支應生活都有困難。

這代表什麼含意?一旦面臨突發意外,根本沒有足夠的應對能力。所以,疫情一旦發生且影響現金流入的家庭,如果不紓困,恐法無以為繼。

政府該怎麼紓困?當然是短期的財政政策與短中期的貨幣政策雙管齊下,但火燒屁股的疫情,舉債支應且直昇機派錢當然是最快的,但公平性與後遺症也是最大的。

▲根據金融研訓院發布的《2020 台灣金融生活調查》指出,47%的家庭全年收入不到80萬元。(圖/記者張一中攝)

朋友問我,5月初若已經申報所得稅,5月中竟然要被紓困,真是情何以堪?已經「繳庫」的所得稅,政府能不能先還他呢?然後,所得稅緩徵一個月,先報稅的人,是否該敲著頭想,當初何必這麼認真申報繳稅呢?

朋友再問我,何必紓困呢?今年就不徵稅,不繳稅,一起被紓困。但去年先被扣繳的朋友,能不能請政府吐出來,用自己的稅金自己紓困?但如果今年不徵綜合所得稅,政府可是少收了110年的所得稅歲入預算4,294億元,恐怕還要債台高築才可以發出紓困金!

紓困4.0大方派錢 患寡也患不均

立法院會在5月31日三讀通過「修正嚴重特殊傳染性肺炎防治及紓困振興特別條例部分條文」,提高紓困振興特別預算總額上限至新台幣8,400億元。接下來,行政院在6月3日通過2,600億元的「紓困4.0特別預算」,根據行政院估計,預計有730萬人次受惠,換算一下約占總人口的31%。

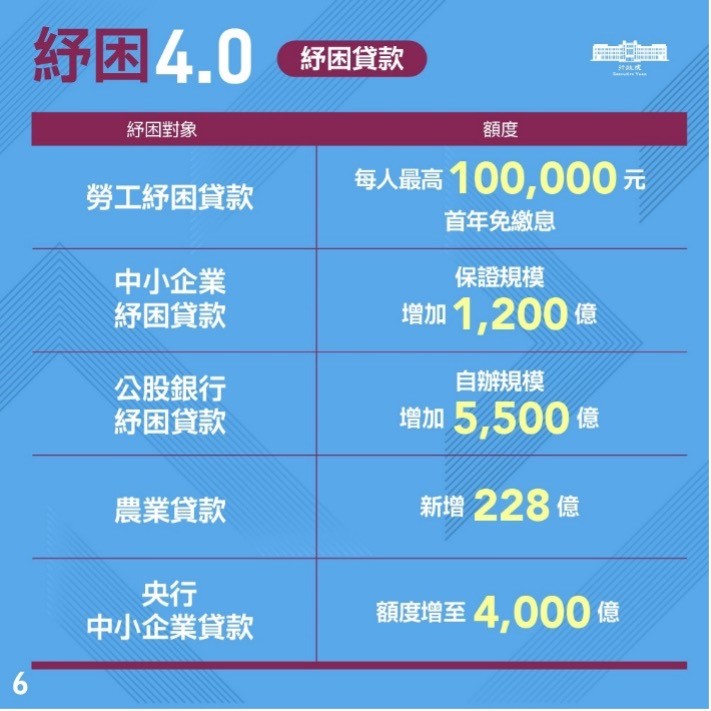

▲行政院紓困4.0方案。(圖/行政院提供)

紓困既患寡也患不均,31%的人口可以被紓困,剩下的69%人口又是怎麼一回事?

這8,400億元與2,600億元大概是什麼概念?用110年的中央政府歲入預算20,224億元比較,8,400億元差不多占41.5%;用110年的綜合所得稅預算4,294億元比較,差不多是196%,等於紓困總預算用掉了兩倍的綜合所得稅歲入,「紓困4.0特別預算」佔一年綜合綜合所得稅歲入的60%之多。

用綜合所得稅的歲入比較,感覺有點像是自體輸血!

先射箭 再畫靶的紓困方案

但紓困愈來愈像是喊口號,先射箭再畫靶,且版本一直更新,版本愈到最後,空間愈來愈小,然後再擴大舉債因應。然回頭看,為什麼在版本更新之前,一下子就把錢全派光了呢?這當然是「始料未及」,不是嗎?白話說就是過去是「心存僥倖」罷了,不是嗎?

我舉「勞工紓困貸款」為例,去年原申請額度是50萬件,然後比業績加超前部署之後,因「申請踴躍」再增加50萬件,最後核貸93萬件。這筆貸款是得還錢的,這額度恰巧等於金融研訓院在《2020 台灣金融生活調查》的調查數據。

但分期攤還在進行中,「紓困4.0」就來了,原本行政院對外的說法是只要去年申貸且還款正常,就一定可以繼續申貸,但勞動部對外的說法是多了一個條件「108年或109年個人各類所得總額在50萬元以下」。

▲勞動部勞工紓困貸款方案。(圖/勞動部提供)

當中說法差異,究竟是勞動部髮夾彎,還是行政院的刻意疏漏呢?這下子,很多人都傻眼了!

行政院不是說可以勞工都可以貸得到紓困貸款嗎?

髮夾彎的勞工紓困貸款

50萬元的年收入又是什麼概念呢?依據行政院主計總處的「薪情平台」統計,50萬元的年薪收入,恰巧是中位數,意思是一半的上班族差不多應該被紓困。

果不其然,6月15日開放申請紓困貸款後,因為使用網路申貸,然申請者眾的結果,塞爆了銀行網站。

再依財政部「108年性別統計年報」的資料指出,若依據107年的綜合所得稅申報人數620萬人計算,差不多310萬人可以申請紓困貸款,若限定只有50萬名的額度的話,申貸機會只有16%,又是一個既患寡又患不均的問題!

但勞動部似乎又忘了一個核心的問題,108年沒有新冠肺炎,109年有新冠肺炎但被鼓勵申貸的勞工也許並沒有受創,110年新冠肺炎疫情肆虐,經濟受創的勞工如果根據前兩年的所得,根本無法申請紓困貸款。這時候,無法滿足申貸條件的勞工,或許才是需要被紓困者才對,不是嗎?

▲「薪情平台」薪資中位數。(圖/翻攝自「薪情平台」)

既然怕患寡又怕患不均,為何不把這「紓困4.0」的餅坐大一點?2,600億元若用在紓困貸款的利息補貼,不只可以把紓困的金額變大,紓困人數變多,也不至於落入直昇機派錢的短期效果。

6月中旬後,勞工紓困貸款,會不會再度出現髮夾彎呢?

熱門點閱》

► 李沃牆/G7推動「重建美好世界」 能抗衡中國的「一帶一路」?

► 王志鵬/G7強調台海和平 28架共機又擾台?破紀錄架次實為戰場經營!

● 以上言論不代表本網立場,歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…既然怕患寡又怕患不均,為何不把這「紓困4.0」的餅坐大一點?2,600億元若用在紓困貸款的利息補貼,不只可以把紓困的金額變大,紓困人數變多,也不至於落入直昇機派錢的短期效果。