▲打房成了中國大陸政府亟須面對、全球關注的議題。(圖/CFP)

● 李沃牆/淡江大學財金系教授

房地產是經濟的火車頭,房價不斷走升固然讓GDP更為亮麗;但房價長期上漲的背後卻離不開「炒房」,徒讓購屋自住者的負擔日益加重,最後僅能望屋興嘆;台灣如此,中國大陸也不遑多讓。既然,房地產成了大陸經濟成長重要支柱,那打房勢必兩難。

大陸房地產泡沫化 但未釀成系統性風險

大陸房地產泡沫化說法由來已久,但嚴格講,至今卻未引發系統性風暴。進一步言之,2008年為應對金融危機,推出「四萬億」(人民幣,以下同)經濟刺激計劃。在寬鬆信貸政策的背景下,房地產行業急速擴張,成為助推經濟發展的支柱性產業之一。

高盛估計,2019年大陸住宅和開發商庫存總額高達52兆美元,是美國住宅市場規模的2倍,甚至超過整個美國債市,可能會迎來「史詩級泡沫」。另有媒體報導,2020年大陸商品房銷售額更突破17萬億大關。

在地方政府、銀行、企業多方的助推下,開發商走向依賴高槓桿、高負債、高週轉的道路,房地產行業在此期間從實業轉向「金融行業」,也讓房地產風險步步升高。

世界銀行於今(2022)年1月11日在最新發表的「全球經濟展望」中特別警告,中國的去槓桿化,可能會導致房地產行業的長期低迷,由此引發的房價下跌、家庭財富減少,以及地方政府收入銳減,都將會給整體經濟造成重大衝擊。

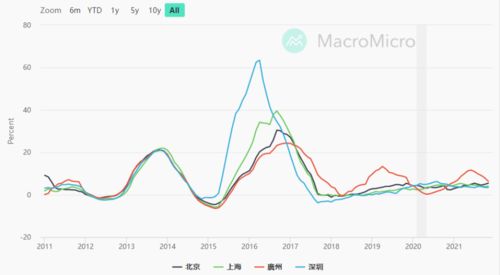

圖1至圖2為大陸房價相關變動趨勢。由圖1可看出,近10年房價年增高峰出現在2014、2017及2019年間,之後年增有稍緩現象。圖2的「北上廣深」四個一線城市房價年增高峰則出現在2016至2017年間,之後大致呈水平走勢。

▲圖1:大陸總體房價年增率。(圖/資料來源/財經M平方)

▲圖2:大陸一線城市總體房價年增率。(圖/資料來源/財經M平方)

圖3為2018至2021年大陸房企債券違約金額(統計至上半年),可看出2021年違約債券不論數量還是金額,均遠超2020年同期及歷年水平,2022年上半年房企到期債券人民幣3,671億元,償債壓力及違約風險依舊很大。

▲圖3:2018-2021年大陸房企債券違約金額。(統計至上半年)

數據顯示,大陸「商品房銷售面積」累計年增率由2021年2月的105%高峰降至7月的21.5%;另外,「商品房銷售額」累計年增率亦由2月133.4%一路下滑至11月的8.5%(如圖4)。有陸媒統計,去(2021)年上半年已有274家房地產公司發布破產文書,平均1天1家;房地產公司面臨償債高峰,債券到期總規模高達838.5億元,至於下半年破產家數是否受「恆大事件」影響而增加,實不無可能。《路透》調查預估,大陸房地產市場低迷預計將持續到2022上半年。

▲圖4:大陸房屋銷售年增率。(圖/資料來源/財經M平方)

「恆大事件」引發連鎖效應 影響就業及經濟成長

「恆大」地產集團因當局實施「三條紅線」政策後,引爆債務違約及流動性風險,進而釀成金融市場波動。

大陸政府加強調控不動產,結果去年全大陸至少有上百家以上的房地產公司倒閉,除「恆大」外,陷入財務困境的房地產開發商「佳兆業集團」、「花樣年控股集團」、「泛海控股」、「華夏幸福」、「陽光100中國」、「天房集團」、「泰禾集團」、「新力控股」、「藍光發展」、「上海世茂建設」也都有到期未能償還的票據。

截至去年6月,大陸前十大房產企業債務排名加總超過40兆,讓外界對大陸房地產業資金緊張更廣泛蔓延的擔憂升高。尤有進者,房地產公司陸續倒閉也造成失業率上升。大陸國家統計局於去年12月15日公布,11月全國城鎮調查失業率為5.0%,31個大城市城鎮調查失業率為5.1%,16-24歲青年失業率為14.3%,仍居高不下(如圖5所示)。

▲圖5:大陸失業率變動趨勢。(圖/資料來源/財經M平方)

多年來,大陸地方政府切割地塊,對外公開招標,將土地經營權賣給地產開發商。其結果是,地方政府財政預算因土地銷售收入而獲得挹注,可用於發展基礎設施和社會保障,最終得以實現GDP高增長,實可謂一舉兩得。因此,只要地價上漲,地方政府、建商、投資人也會受益,皆大歡喜。

數據顯示,2020年全國賣地收入達8.4兆,占總財政收入18兆元人民幣中的44%,更占地方財政收入84%,可見一斑。持平而論,地方政府財政長期依賴賣地收入,該問題惡性循環,難以戒斷。再者,地方政府官員有升官需求,亦取決於對GDP增長貢獻度多寡。若要快速提升對GDP增長貢獻度,鋪橋造路、炒房地產最為快速。也因此,房地產商財務危機後,對地方政府的財政壓力將加大。

大陸統計局甫於今(2022)年1月17日公布去年國內生產總值人民幣114.367兆元(初值),年增8.1%,超越官方的 6%以上增長目標,但第四季GDP年增僅為4.0%,顯然有受到房地產影響;而且,今年能否維5%,也有諸多疑慮。

穩地價穩房價穩預期 中央與地方端出激勵政策

大陸房地產「一管就會死,一放就會亂」。一旦房地產發生系統性風險,將影響成千上萬購房者、大量供應商和建築商的利益,甚至造成骨牌效應,危及經濟成長。大陸政府不得不調整房地產與金融政策,包含放寬放貸標準、鼓勵收購、降準等。

一、「恆大」事件發生後,人行於去年11月19日發布《2021年第三季度中國貨幣政策執行報告》強調,牢牢堅持「房子是用來住的、不是用來炒」的定位,堅持不將房地產作為短期刺激經濟的手段,堅持穩地價、穩房價、穩預期。要實施好房地產金融審慎管理制度,加大住房租賃金融支持力度,配合相關部門和地方政府,共同維護房地產市場的平穩健康發展,維護住房消費者的合法權益。

▲「恆大」事件後,人民銀行堅持不炒作房地產刺激經濟。(圖/CFP)

二、2021年12月8日至10日,中央經濟工作會議在北京舉行,該會議將針對往後大陸經濟工作進行定調。其中,對於房地產問題,會議中又再次強調「房住不炒」。要加強預期引導,探索新的發展模式,堅持租購並舉,加快發展長租房市場,推進保障性住房建設,支援商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循環和健康發展。

三、人行於去年11月中左右,和銀保監會,會同國資委,召集部分民營、國有房地產企業和主要商業銀行舉行座談會,不但鼓勵體質優良的房企收購部分風險企業的在建項目,也鼓勵金融機構為這些企業提供收購所需的金融服務,共同化解風險。今年1月初又指示,相關併購貸款不再計入「三條紅線」相關指標,官方並鼓勵銀行向合規房企放貸,希望扭轉先前對開發商放貸的下滑趨勢,爭取在2022年第一季達到正成長。

據悉,目前已有國有房企「招商蛇口」擬發行人民幣25.8億元併購中期票據,其中12.9億元用於收購專案。

四、人行於去年12月15日下調金融機構存款準備率2碼。這也是去年以來第2次全面降準,預計釋放長期資金約1.2兆元。此次降準後,金融機構加權平均存款準金率來到8.4%。此舉無非已顯示大陸房市隱藏極大的泡沫風險,然強力打房又傷及經濟,為救經濟及避免「恆大事件」擴大,只得端出融資及房貸相關配套措施,降準應其來有自。

五、在第一及二線城市房價受到壓抑後,激勵三、四線城市買氣成為許多地方政府重要政策,除了祭出「限跌令」外,目前已有十多個城市陸續推出多項鼓勵政策,包括人才補貼、貸款額度、契稅、購房補貼等。

熱門點閱》

► 劉佩真/台灣半導體業未來:台積電延續優勢 美中狂撒上兆挑戰

► Omicron影響經濟榮景 2022 年亞洲成長進入穩定期 但需注意重大風險

► Metaverse》鍾文榮/無法滿足「資源有限」前提 元宇宙經濟、NFT僅是噱頭

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…一旦房地產發生系統性風險,將影響成千上萬購房者、大量供應商和建築商的利益,甚至造成骨牌效應,危及經濟成長。大陸政府不得不調整房地產與金融政策,包含放寬放貸標準、鼓勵收購、降準等。