●梁國源/元大寶華綜合經濟研究院董事長、國立清華大學科技管理學院榮譽教授

疫情翻轉了世界的面貌,全球通膨形勢不斷惡化,且供給短缺與物流瓶頸,已在全球供應鏈留下持久性的改變,而世界經濟未來亦不會完全回復舊日樣貌,將建立一個新的常態。

COVID-19帶來的經濟衝擊 空前的供應鏈短缺及通貨膨脹

時序來到2022年,全球通膨形勢仍不斷惡化,歐盟與美國消費者物價指數年增率不斷飆破近年紀錄,美國1月份通膨率更創下40年來新高至7.5%。各界對通膨趨勢已演變為全球性、持續性的現象漸成共識,而主要罪魁禍首之一便是新冠肺炎(COVID-19)疫情所觸發的供應鏈短缺問題,其嚴重程度、持續時間皆已超乎預期。

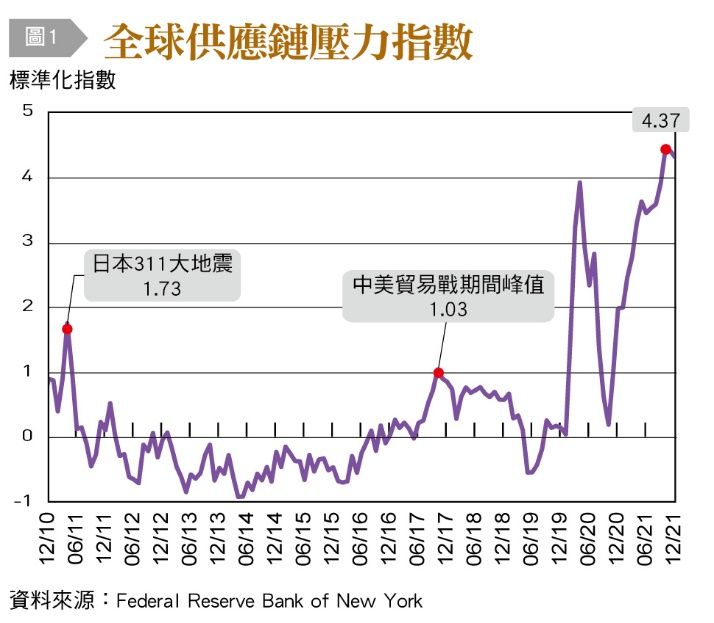

從聯準會紐約分行編製的「全球供應鏈壓力指數」(GSCPI)來看,該指數在2020年第2季中國實施封鎖措施時躍升至歷史高峰,隨後雖因疫情和緩及全球恢復生產而短暫下跌,但第4季起疫情復燃,加以景氣上揚又使其迅速竄升,至2021年10月全球供應鏈壓力再飆升至4.37的新高,較長期平均(自1990年代起)高逾4個標準差,至12月僅略微下跌至4.25。相較於2011年日本311大地震及2017至2018年美中貿易戰期間GSCPI的峰值1.73、1.03與影響時長,COVID-19疫情所造成的供應鏈動盪,更教人心驚[圖1]。

▲相較於2011年日本311大地震及2017至2018年美中貿易戰期間GSCPI的峰值1.73、1.03與影響時長,COVID-19疫情所造成的供應鏈動盪,更教人心驚。(圖/台灣銀行家,下圖同)

疫情引發連鎖效應 造成供應鏈瓶頸

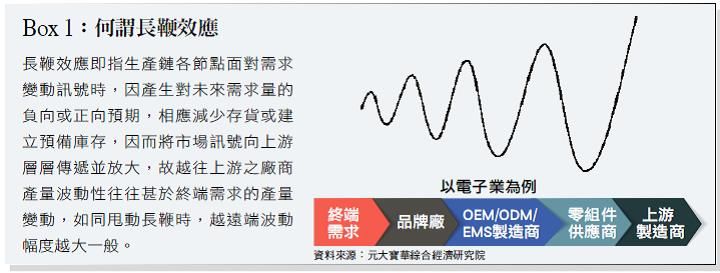

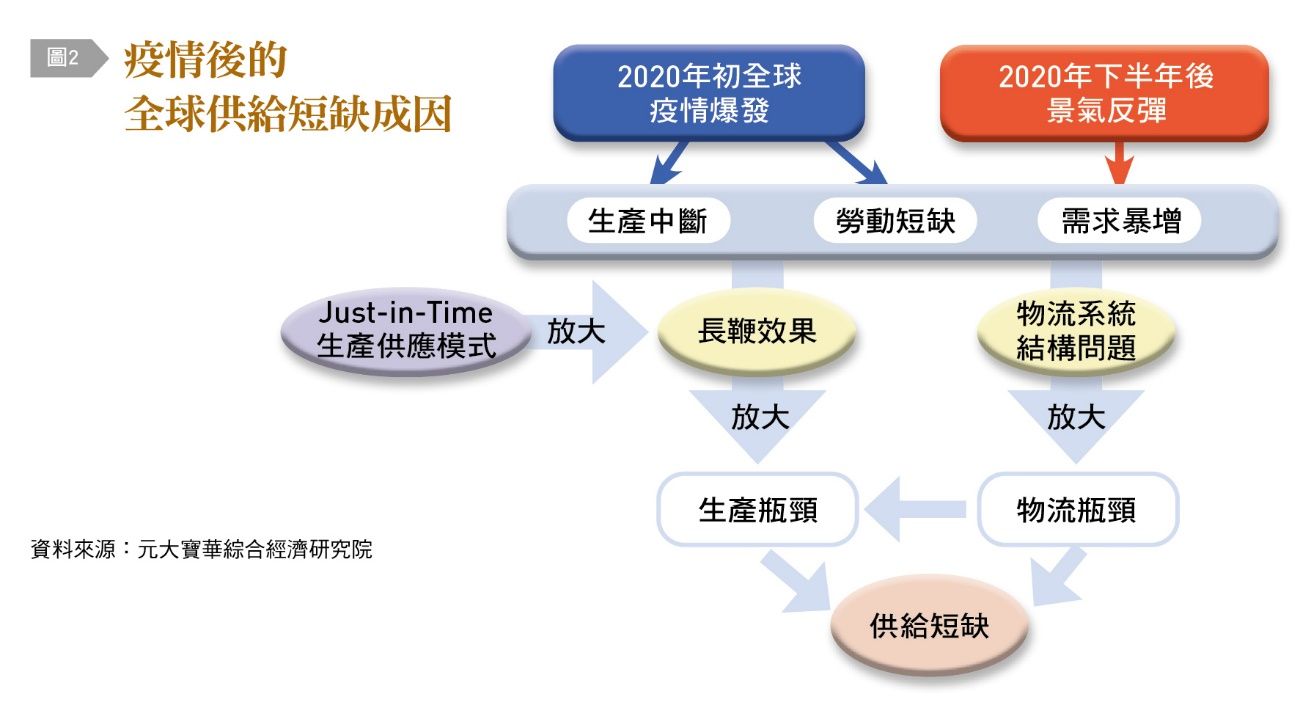

何以如此?首先,疫情初期封鎖管控措施是生產活動、物流急凍的導火線;接著是不斷復燃的疫情打擊勞動力供應,且景氣反彈以致商品需求暴增等因素齊現,造成供需失衡之際,長鞭效應(Bullwhip Effect)[Box1]更於其中進一步擴大生產鏈混亂情勢。再者,運輸鏈亦因物流系統的若干結構性障礙而難以突破瓶頸,雙雙加劇供應鏈短缺問題,使產能難以順暢恢復。

具體地說,在疫情爆發時,面對驟然停滯的需求,廠商預期趨向悲觀,訂單陡降、擴張計畫停頓,使產能迅速收縮。不料,隨後線上消費與電子產品需求激增,加上企業為追求效率並精簡庫存成本,長年採取即時下單(Just in Time,JIT)生產供應模式,使生產鏈缺乏緩衝。因為若下游廠商意欲提升產量,需向其供應商重新排隊下單,而供應商陡然面臨過量訂單,卻因勞動力短缺、缺櫃塞港等因素致生產不及或難以按時交貨,讓下游廠商更加認定短缺情形嚴峻而增加採購,令長鞭效應發酵,各層級廠商爭相向上增量訂購或重複下單,以確保能及時應對需求並維持安全庫存,生產鏈上游壓力隨之大增,甚或因部分廠商過量訂購而須等待更久,資源更無法有效配置。如此環環相扣,以致生產鏈越發混亂難解[圖2]。

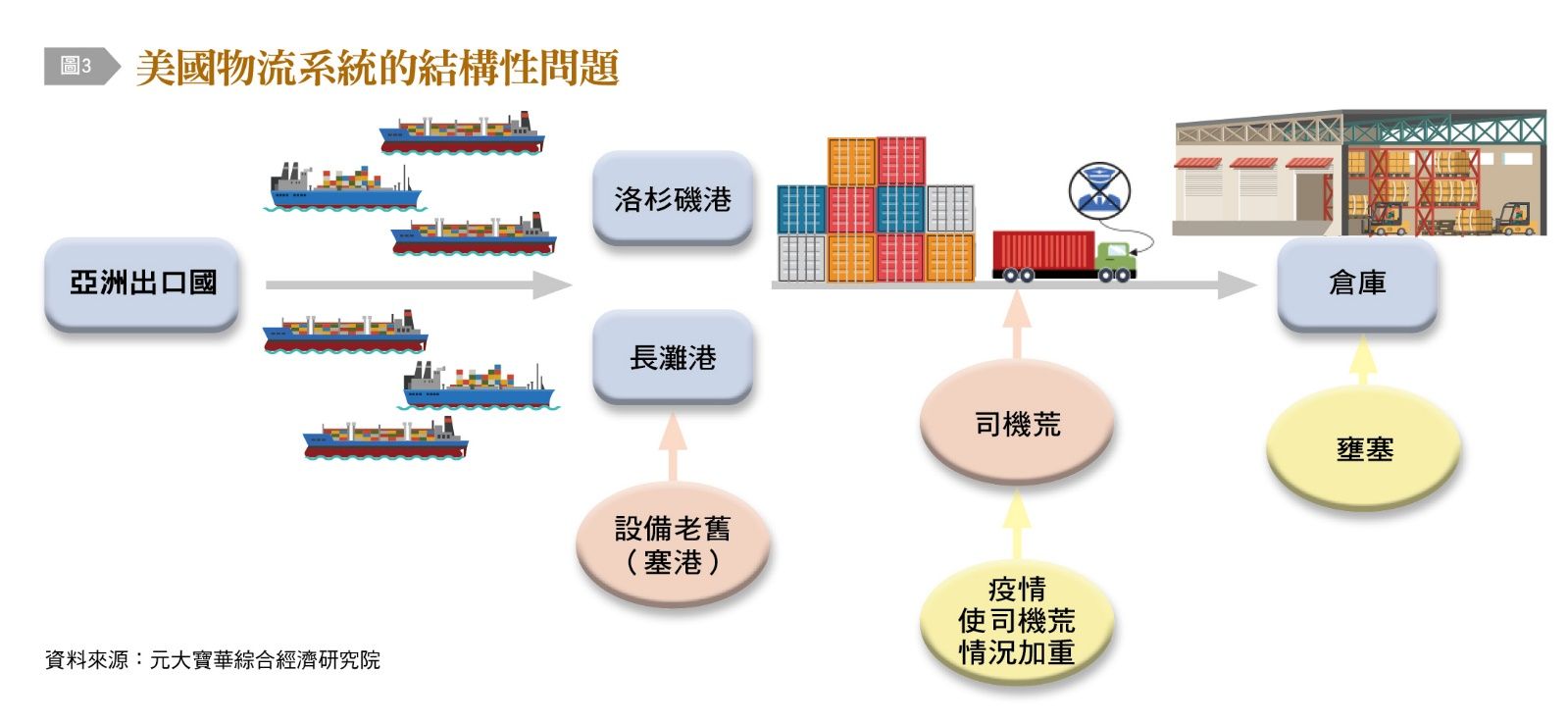

無獨有偶,因2020年初中國部分港口關閉且多國防疫封鎖,致削減運力的物流系統,面對暴漲的商品需求措手不及,如同結帳櫃檯限縮,卻遇上搶購潮的超市般大排長龍。儘管隨後航運及空運業者迅速恢復船班、採客機載貨等變通方式擴增運量,但不僅港口及倉庫工人、陸路運輸司機等因疫情無法(或缺乏意願)返回工作崗位而短缺,更暴露了物流系統的結構性問題,放大疫情對運輸鏈造成的干擾,此情形尤以美國為最。

美國物流結構性問題 加重供給短缺

根據Kuehne+Nagel的海運中斷指標,考慮等待天數及貨物規模,目前全球約80%的堵塞發生在北美港口。追根究柢,即因美國港口裝卸機具長期缺乏投資、倉儲基礎設備老舊不足,且不同於亞洲每週7天、每天24小時的運行模式,使美國港口物流處理效率不佳,難以負荷增量需求。即使美國總統拜登(J. Biden)於2021年10月中旬要求洛杉磯和長灘兩大港口(占全美進出口貨櫃總量約40%)實行24/7工作制,惟囿於其約束力不足、卡車貨運及倉庫工時協調問題等而效果不彰。

再者,卡車司機嚴重短缺亦是關鍵。根據美國卡車司機協會統計,當前約有80,000個卡車司機空缺,且在未來10年短缺情形將越發嚴峻,其主要原因在於目前卡車司機年齡結構老化、執業門檻高(如法定年齡限制、商業駕駛執照等),且須自負汽油、保險及維修成本,和易被機器取代的不確定性等因素,以至於工資雖較一般勞力工作者高,卻難補進新血,再加上疫情期間卡車司機的接觸、隔離風險升高,工作吸引力更大為降低。

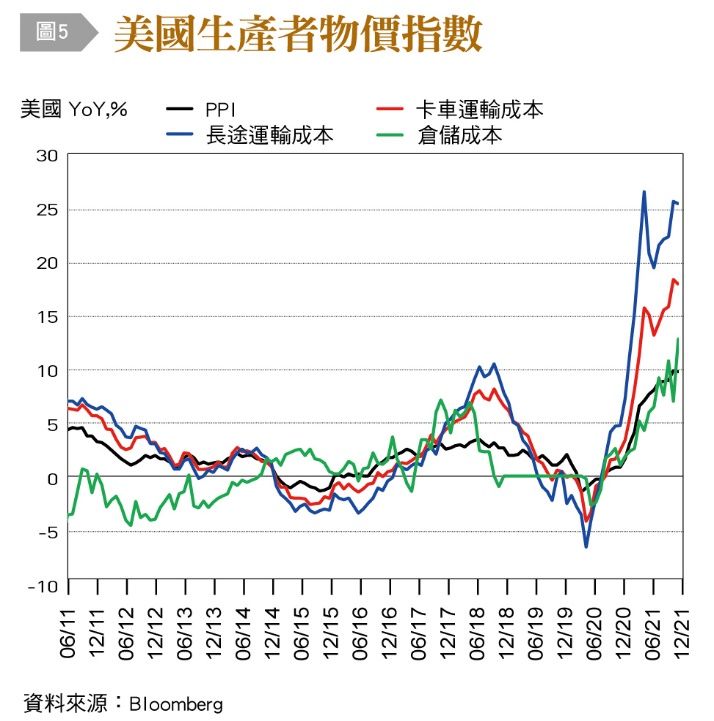

於是,滿載亞洲產品的貨輪堵塞在美國港口之外,卸貨後又缺乏卡車司機而囤積在碼頭及港口倉庫,致港口更加缺乏停靠及卸貨的空間,產品亦延遲運送至零售廠商及消費者手中,生產加工廠商則因缺乏關鍵材料,致出現在製品存貨積壓的窘境〔圖3〕,一時間倉儲、運輸費用應聲大漲。由波羅的海貨櫃運價指數計算,2月初全球運價年增117%,中國/東亞至美西航線運價更為去年同期的2.75倍〔圖4〕;美國1月份生產者物價指數(PPI)細項數據亦顯示,卡車貨運成本年增17%,倉儲成本年增12.7%〔圖5〕。

產業短缺下 影響產出損失的三項因素

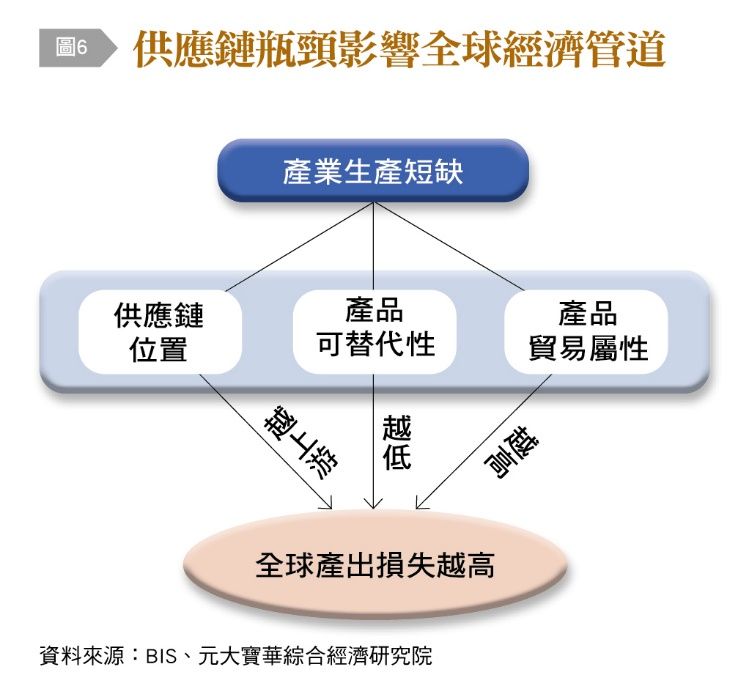

無庸置疑,供應鏈短缺的情勢變化對總體經濟及通膨走勢深具影響。國際貨幣基金(IMF)於1月的經濟展望報告,即下修2022年全球經濟預測0.5個百分點至4.4%,並預期供應鏈持續中斷,且通膨持續時間及範圍較前次預測更久、更廣。當然,就總體經濟而言,不同產業的短缺所造成的衝擊不一,需考慮其在供應鏈所處的位置、可替代性及國際貿易屬性。很明顯地,位在供應鏈上游的產業生產短缺,將直接限制其下游產品的生產投入,故影響程度更大,範圍也更廣〔圖6〕。國際清算銀行(BIS)研究顯示,位於供應鏈起點的能源製造業短缺造成的全球產出損失,約當其投入短缺的3.5倍;相較之下,貼近消費者的住宿服務產業短缺的全球產出損失,僅其投入短缺的近2倍。

值得注意的是,半導體及電子零組件雖非供應鏈起點,約位於供應鏈前三分之一,其投入短缺卻會造成全球產出下降4.5倍,影響甚至大於初級產品,原因便與其不可替代性與國際貿易屬性有關。不同於天然氣、煤炭,海、空運等在一定條件下可互相替代,半導體相關產業因技術高度集中,難以尋找替代品,一旦遭遇生產瓶頸,對下游產業鏈影響甚鉅;至於產品流向則決定該產業短缺可能的影響範圍,貿易屬性較高者,其國際外溢效果越大,例如住宿服務產業短缺的產出損失大多集中於國內,半導體及電子產品短缺所造成的產出損失,即有超過半數分散至原產國外。

換句話說,越處於供應鏈上游、產品替代性低並具高國際貿易屬性的產業生產短缺,本身所受損害反較其下游相關產業為輕,甚至因前述長鞭效應的廠商囤貨行為而獲利,這也說明了在這波供應鏈危機中,握有半導體製造核心的台灣何以能倖免於難,並於近兩年有優於國際的經濟成長表現。

疫情縱逝 全球供應鏈也無法重回舊貌

再回到當前的通膨壓力來看,觀察最新GSCPI及運費趨勢可知,全球供應鏈壓力在2021年底觸頂後雖仍處高檔,卻也稍有放緩穩定跡象。理論上,因供應鏈瓶頸造成的通膨,在產能逐步恢復及市場機制作用下,價格將會自動調整,且疫後暴增的商品需求會漸趨飽和,甚至因長鞭效應加速收縮而使價格反轉向下,加上餐飲、旅遊等服務業需求將回歸,舒緩整體通膨趨勢。

另一方面,在意識到供應鏈遇疫情衝擊時的脆弱性後,各國政府及生產者已致力於加強供應鏈韌性,如美國政府於2021年6月成立供應鏈專案小組及供應鏈中斷工作組等,透過投資強化國內半導體、電池等關鍵產業生產力,並與民間部門溝通協調當前供需錯置問題,力求提升資訊透明度以降低長鞭效應造成的囤貨亂象;在物流方面,10月白宮亦召集港口方、貨運協會和相關運輸集團商議調整運營模式、簡化關鍵工人招募渠道及改善基礎建設等,試圖緩解當前供應鏈堵塞及長期結構性問題。

儘管如此,在短期內要解決供應鏈瓶頸引發的通膨問題,或回復至疫前常態的希望並不大,一來是任由市場供需調整價格需費時多久是一大問題,由於菜單成本(Menu Cost)、資訊不對稱等因素,消費者所面對的價格常具僵固性,且易漲難跌;二來是供給面改善涉及結構調整,廠房建置、基礎建設或船隻訂購等投資的效果有滯後性,其中衍生的設備需求在短期內甚至可能會加重短缺情勢。

何況,在實際上仍有若干不利因素相互牽制,像是在通膨擴大為國際普遍趨勢下,因價格競爭力道減弱,使價格更不易調整;又或是勞動市場短缺使工資上漲壓力增大,加上消費者物價上揚趨勢已持續數月,一旦通膨維持過久,讓大眾逐漸產生通膨預期,將引發工資上揚,再進一步轉嫁至消費者物價,造成所謂的工資─物價螺旋式上漲(Wage-price Spiral)現象皆然。以美國的情形來看,今年1月份平均時薪較一年前大幅上漲5.7%,足見通膨「自我實現預言」(Self-fulfilling Prophecy)已慢慢顯現。

▲若疫情無法盡早受控,在國際間不調整防疫政策思維下,因防疫措施擴大、港口及貨運等關鍵供應鏈節點受阻,勢必干擾生產活動。(圖/鏡週刊)

此外,疫情反覆來襲也使供應鏈難以順利恢復。如早前各界預期農曆新年期間,中國短暫停止生產及出貨,運量需求下降,物流堵塞現象應可見緩。沒想到,2021年末Omicron變種病毒肆虐,使全球疫情再度突破高峰,不僅美、英與歐洲多國因單日確診數飆至新高而升級其防疫力道,中國更因堅持「清零政策」,對西安、禹州等病例擴散城市相繼封城、關閉學校及餐廳等,勢將阻礙供應鏈的恢復。由此可以想見,若疫情無法盡早受控,在國際間不調整防疫政策思維下,因防疫措施擴大、港口及貨運等關鍵供應鏈節點受阻,勢必干擾生產活動。特別是中國為全球製造要角,其防疫措施對供應鏈的衝擊,可能將大於美歐國家前幾波疫情時的情況。

無論如何,一年多以來的供給短缺與物流瓶頸,已在全球供應鏈留下持久性的改變,如歐、美國家加速投入半導體軍備競賽、貨運成本提升趨向長期化,以及供應模式轉向近岸外包、預先生產(Just in Case,JIC)策略等等,在在顯示即使疫情過後,世界經濟亦不會完全回復舊日樣貌,而將建立起新的常態。

熱門點閱》

● 本文獲授權,轉載自「台灣銀行家」。以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net,本網保有文字刪修權。

我們想讓你知道…各界雖試圖解決供應鏈堵塞或長期性結構問題,但短期內仍難以回復至疫前常態,任由市場供需調整價格需費時多久是一大問題,供給面改善涉及結構調整又是另一問題。