▲生活物價持續隨著俄烏區域戰爭風險和肺炎疫情後期的供應鏈混亂升高,面對金融市場的不確定性,政策制定者與投資人更需要仔細思考並規劃未來資源配置方向。(圖/《理財周刊》)

●Black Bubble/現任職台灣外商銀行,曾於亞太數家外商銀行及金融資訊業任職業務及管理層

生活物價持續隨著俄烏區域戰爭風險和肺炎疫情後期的供應鏈混亂升高,投資人更關注3月聯準會升息和相關縮表之進程,面對金融市場的不確定性,政策制定者與投資人更需要仔細思考並規劃未來資源配置方向。

2021年底前,筆者的世界發生了兩件大事:第一是聯準會縮表的決定比市場預期更早,繼過去一整年美債殖利率的載浮載沉,2022年1月會議記錄的公布,立刻帶來債券殖利率,強彈到各國際投研機構的2021預期目標,也為仰賴債券收益為主的資金帶來喘息空間。第二件大事為電影《駭客任務》繼1999年首映後,再度上演最新的續集《復活》,劇中除了男女主角歲月催人老(上次續作為2003年)、機器依舊仰賴人類為發電來源,片中進一步演繹了人工智慧、生物科技的進化與人類對於虛擬世界(元宇宙)真真假假的批判。前述電影與政策彷彿為投資者鋪陳2022資產配置的方向,筆者也一如往常的借題發揮,來分享給讀者在高科技、能源與債券投資的粗淺想法。

美元與美債多多益善或多加分散

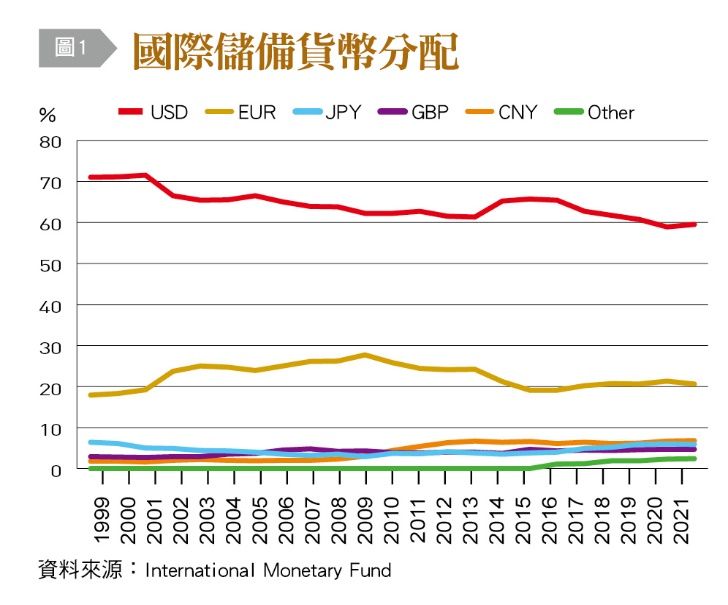

隨著新冠肺炎後的國際供應鏈緊張與近來烏克蘭危機逼近,全球原物料、能源價格高漲議題不曾間歇,以美國聯準會為首的已開發國家央行也將通膨顧慮由去年初短暫性(Transitory)看法修正為持續性(Persistent),並準備進入升息循環來因應。相信讀者們都在關注3月聯準會升息1碼或2碼和相關縮表之進程,姑且不論最終升息的落點為何,對目前以債券為主的投資機構,確實可以期待增加新投資美債收益之機會。而在國際資本市場上,美元儲備依然遙遙領先其他主要經濟體貨幣〔圖1〕,對照近20年來,美元在全球貨幣儲備也只有10%變動。

▲國際貨幣儲存分配圖。(圖/台灣銀行家提供,下同。)

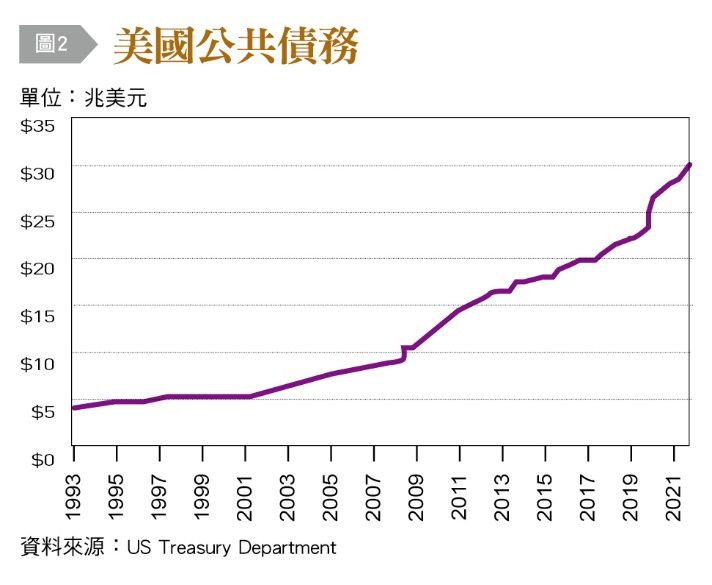

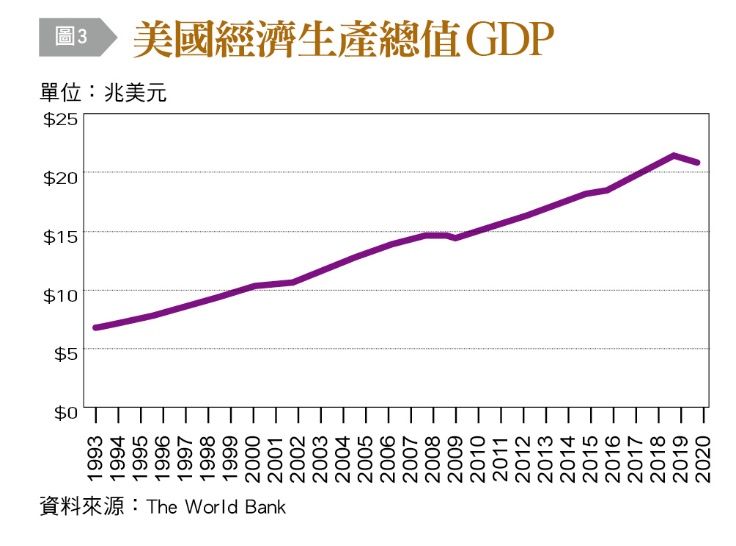

那麼,持有美元、美債看似再安全不過的投資底線,但是從2月初美國公共債務正式突破30兆美元起〔圖2〕,光是接下來的10年利息支出即超過5兆美元,並占據美國聯邦政府2051年一半的收入(Peter G. Peterson Foundation之預估)。同時,美國的經濟生產總值〔圖3〕自2013年後也開始落後於公共債務的增長,正式進入了寅吃卯糧的時代,此現象勢必衍生出兩個投資風險性問題:

1.美元升息幅度受限:伴隨著聯準會縮表的升息環境,政府舉債投資公共建設及借新還舊的成本壓力必然增加。除非聯準會再度QE撒錢買債,幅度區間唯有控制升息,方能以調節融資環境來持續驅動這個世界最大的經濟體引擎。

2.美元資金避風港地位的挑戰:雖然升息有一定抑制通膨效益,但經濟成長放緩將伴隨而來,也減低民間和政府收入。國際投資可否一再接受一個債務持續超越經濟產值的循環,也將挑戰著過往升息資金回流美國的歷史經驗。綜觀以上,美國如何控制未來財政紀律並持續基建投資,以利長期結構改革、維持經濟合理增長,就應該是縮表升息後配置美元、美債資產的關鍵觀察點。

能源投資轉型 從建置到創造大眾市場需求

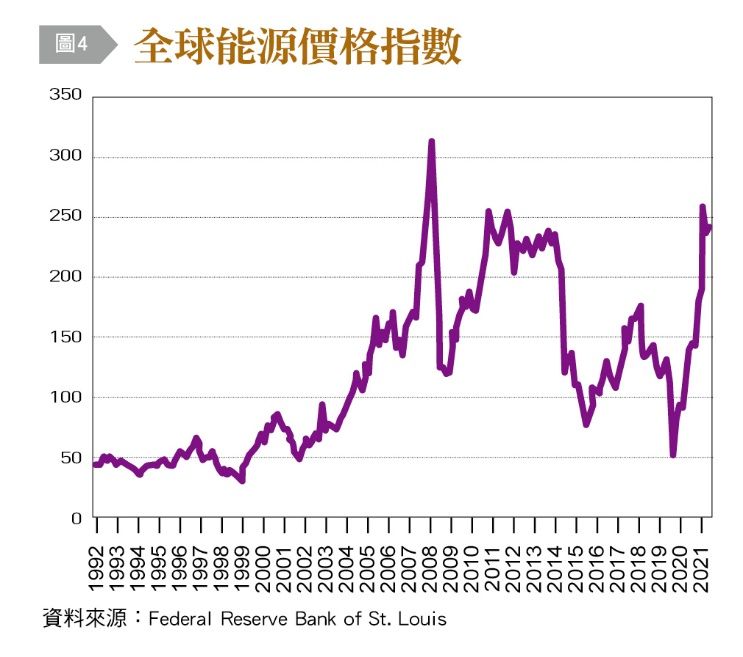

當通膨木已成舟,區塊鏈導向的數位資產亦成為未來國際投資與交易不可或缺的一環,我們身處台灣這個科技島,更須正視能源穩定供應的國安議題。回顧過去20年的全球能源價格〔圖4〕,可以看到長期增長的趨勢,如何在其中獲取合理投報率和鼓勵國內能源建置營運健全發展,就是政府與民間共同的機遇。

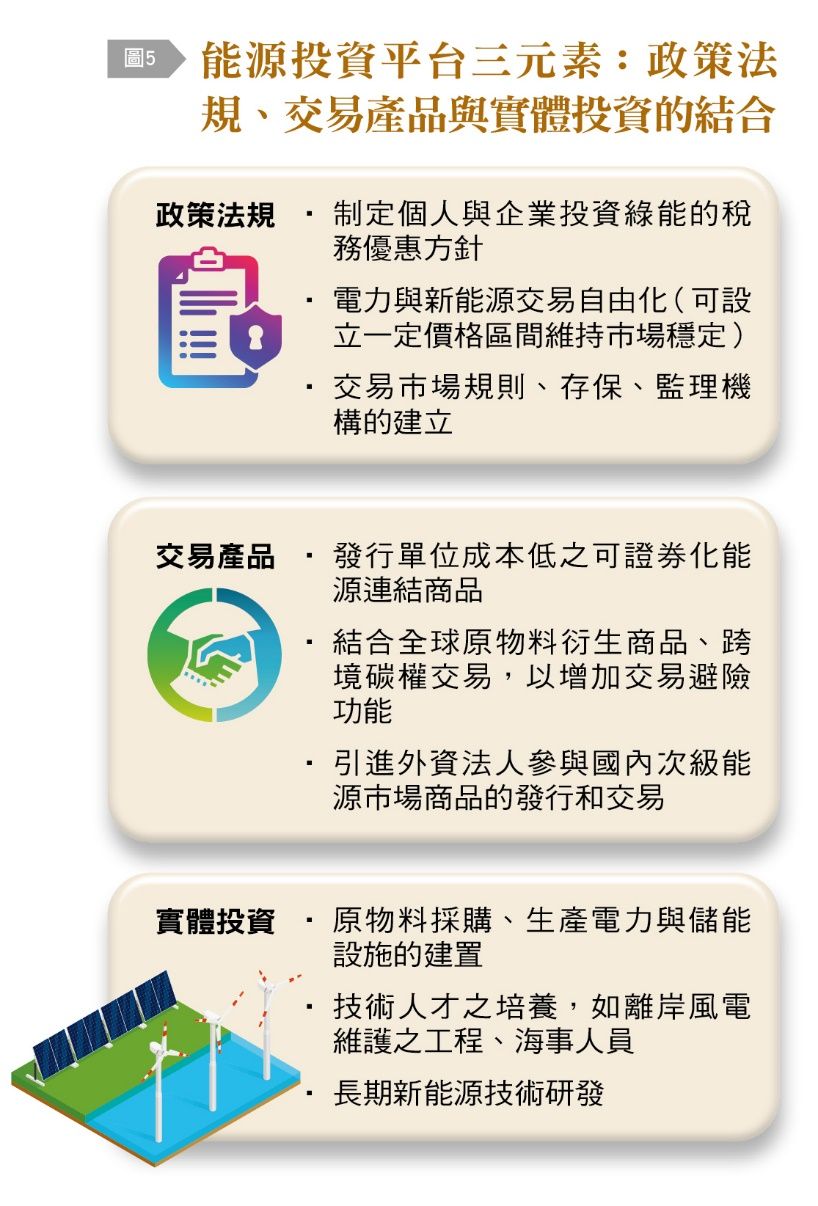

台灣已在近年綠能轉型初期,成功吸引到國際資金、大型機構來參與太陽能電廠及離岸風電的建置,但是維持穩定供電則須更長遠準備太陽能電池和海洋風電運用高壓水利儲能的工程。在非核家園的旅程上,除了保護穩定的海外天然氣、煤礦供應鏈,我們也須思考台灣環海能否在氫能上進一步開發真正穩定、自給自足的能源。不可否認的是,潔淨能源轉型需要持續的資金投入,如何在商品設計、本地交易市場和政策法規上開創可以吸引全民投入的平台〔圖5〕,以創造長期回報率來抗衡前述高漲能源成本的挑戰,就不失為一雙贏之公共政策。

Cash is King 價值投資與高科技的結合

在傳統投資理論中,面臨升息與資金緊縮環境的到來,我們應當走向價值投資,而非成長型如高科技產業。近來美國科技股下跌或許被歸納為一警訊,但是舉世聞名的價值投資大師巴菲特掌管的波克夏公司,根據InsiderScore.com年初計算,已有超過4成投資股權為蘋果股票。巴菲特在接受CNBC採訪時曾說,自己不把蘋果單純視為一支股票,「蘋果已經成為我們(僅次於保險和鐵路事業)的第三大事業,而且可能是我在這個世界上所知道最好的公司。」成長型高科技公司是否已改變經濟生態,對整體終端消費、供應鏈產生更高的黏著度及生成穩定增長的現金流,就是投資者需要審視長期價值投資結合與否的關鍵因子。

近年的疫情非但沒有減低高科技業成長,我們甚至看到持續的產業擴充,如台積電訂下3年1,000億美元投資生產目標與Intel的200億美元投資,來擴充美國本土生產基地,而根據Dealogic資料彙整,高科技龍頭平台業者也在2021年收購案來到10年新高,如Google母公司Alphabet的22個案子、Microsoft的56個案子與Amazon的29個案子。相較於20年前的網路科技和人工智慧在起步探索,這些高科技平台今日更貼近人性與我們的日常作息,持續成長也無庸置疑。也因為成功的高科技公司大部份擁有健康的現金流與籌措投資營運資金管道來進行增加市占的整併,因此升息或通膨對其長期成長影響有限,唯有各國政府在反壟斷法規與科技人才上的監管較可能影響此產業增長的速度。

▲近年的疫情非但沒有減低高科技業成長,我們甚至看到持續的產業擴充。(圖/記者高兆麟攝)

戰雲密布 分分合合尋契機

年初的動盪,將近年市場投資高點拉回,但是生活物價卻持續隨著俄烏區域戰爭風險和肺炎疫情後期的供應鏈混亂升高。面對著如此不確定性,政策制定者與投資人更需長思未來資源配置方向。如文初提到的《駭客任務》電影,殘酷現實和虛擬理想世界的界線是如此模糊,我們要吞下看似回歸平凡安逸生活的藍色藥丸,或面對不安但尋求未知知識的紅色藥丸,在資產價格與目標分合間找到合適切入點、增加透過投資的影響力,也許虎年就是你我成為The one的時刻。

熱門點閱》

►德媒盛讚「烏克蘭切格瓦拉」 澤倫斯基如何發揮演員天賦抗俄?

● 本文獲授權,轉載自「台灣銀行家」。以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net,本網保有文字刪修權。

我們想讓你知道…面對著充滿不確定性的世界局勢,在資產價格與目標分合間找到合適切入點、增加透過投資的影響力,也許虎年就是你我成為The one的時刻。