▲ 紐約商業地產貸款損失擴大。(圖/pixabay)

● 蔡鎤銘/淡江大學財務金融學系兼任教授

1月31日,美國地方銀行股票在美聯儲公開市場委員會(FOMC)決定維持政策利率後經歷了劇烈的下跌,其中KBW地方銀行股指數創下自去年3月以來的大幅下跌,標誌著這一領域的股價在市場上受到了顯著的衝擊。

值得關注的是,紐約社區銀行(NYCB)在同一天公佈的2023年10至12月季度財報中,意外地陷入最終虧損。這一情況是突如其來的,引發了市場的震盪。更為嚴重的是,NYCB宣佈減少股利,導致其股價在當天急劇下跌了38%,突顯了投資者對於銀行業的強烈擔憂。

經濟數據顯示,NYCB在2023年10至12月季度的最終損益為2.52億美元的赤字,與去年同期1.72億美元的盈利形成了鮮明的對比,突顯了其業績的巨大下滑。這一財報的突然變動表明了商用不動產市場的急劇惡化對於地方銀行的直接衝擊,使得其業績迅速惡化。這一市場事件不僅突顯了地方銀行的脆弱性,還顯現出商用不動產市場的不確定性對銀行業的重要影響。

商用房貸不穩定性高 成NYCB業績下滑主因

值得注意的是,NYCB在2023年接管了簽名銀行(Signature Bank)的一部分資產,本來是為了提供援助。然而,如今卻發現該行自己也陷入了困境。這種突變主要源於其所持有的商業用途房地產貸款的急劇惡化,使得其貸款組合遭受到了巨大的壓力。

▲ NYCB在2023年接管了簽名銀行(Signature Bank)的一部分資產,本是為了提供援助,如今自己也陷入了困境。(圖/記者陳瑩欣攝)

具體的經濟數據顯示,商業用途房地產貸款是NYCB業績下滑的主要原因之一。該行為了對抗由於債務的不良影響而產生的潛在損失,將其壞帳準備金提存額度擴大到了5.52億美元,是前年同期的4倍以上。這一措施反映了銀行在面對風險時的緊急行動,但也說明了商業不動產市場的急速惡化對於NYCB業務的嚴重影響。

這一情況突顯了商業用途房地產市場的不穩定性,以及銀行在處理這類資產時面臨的風險。NYCB的困境可能預示著整個銀行業在商用不動產市場調整中可能會面臨更大的挑戰,尤其是在貸款組合中存在高風險資產的情況下。

►►►思想可以無限大--喜歡這篇文章? 歡迎加入「雲論粉絲團」看更多!

美商用不動產市場惡化 德銀準備金通膨達1.23億歐元

美國商用不動產市場的急速惡化可能成為美國銀行危機的「第二階段」,對於全球金融機構的經營產生巨大逆風。這一趨勢引發了諸多擔憂,其中關鍵的經濟數據將有助於深入瞭解這一現象。

首先,商業用途房地產市場受到美聯儲大幅加息的影響,遠程辦公普及也導致辦公空置率居高不下,進而造成了市場的動盪。2023年3月,矽谷銀行和Signature Bank的破產就是由於長期利率急劇上升,導致債券潛在損失擴大。儘管美國的長期利率相對一段時間前有所下降,但是這一風險仍然存在,因為美國經濟減速和商用不動產的調整引發了不良債務的增加。

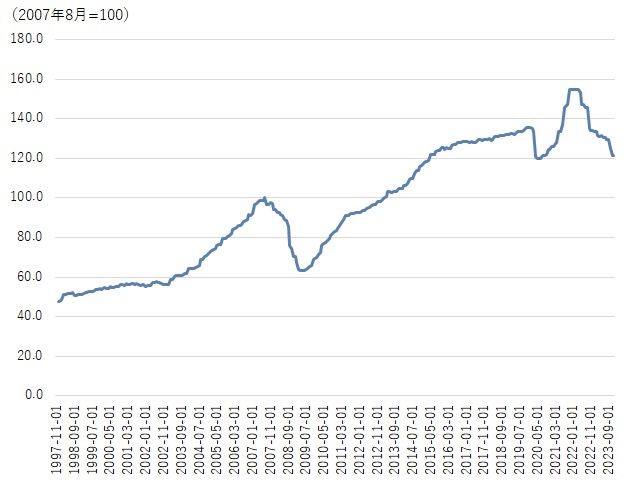

▲ 美國商用不動產價格走勢圖。(資料來源:Commercial Property Price Index (CPPI),Green Street)

具體數據顯示,Green Street Advisors的美國不動產價格指數(CPPI)在去年12月的最新數據中,雖然相比前一個月保持平穩,但在經歷了兩個月3%以上的大幅下跌後略有穩定。然而,與去年同月相比,該指數下跌了-9.5%,保持了兩位數的跌幅,突顯了市場的持續不穩定。

這種商業用不動產市場的惡化不僅對美國的銀行經營帶來了衝擊,而且對全球金融機構也產生了負面影響。德意志銀行在2023年10至12月期間,為了應對美國商用不動產相關損失,設立的準備金膨脹到前一年同期的4倍以上,達到1.23億歐元。這一數據背後反映了銀行在面對商用不動產市場動盪時所採取的緊急應對策略,也突顯出市場的嚴峻形勢。

德意志銀行的美國商用不動產貸款佔據其整體貸款餘額的約1.5%,涉及的物業主要分布在紐約、洛杉磯、舊金山等地。經濟數據進一步揭示,未來可能面臨來自低價值不動產貸款到期的風險,因為借款人可能需要注入額外資本辦理增資以獲取新的貸款。這種情況下,貸款到期時的資金需求增加可能會對銀行的資本結構和流動性造成直接的影響。

▲ 德意志銀行在2023年10至12月期間,為了應對美國商用不動產相關損失,設立的準備金膨脹到前一年同期的4倍以上,達到1.23億歐元。(圖/路透)

這一局面突顯了銀行在美國商用不動產市場動盪中所面臨的風險,並且經濟數據的詳細分析為我們提供了更深層次的瞭解,揭示了銀行在複雜的市場環境中所面對的挑戰。未來的發展將受到商用不動產市場波動和經濟變化的複雜交織影響,需要銀行採取靈活的經營策略以化解潛在的風險。

商用不動產崩跌波及全球 日青空銀行15年來首次淨虧損

在日本,青空銀行對於2024年3月期預測出現280億日元的合併淨虧損,這標誌著15年來首次經歷淨虧損。該銀行的股價大幅下跌主要源於上升的美國利率引發的有價證券潛在損失擴大,以及為因應美國商用不動產貸款的損失而設立的額外準備金。

具體的經濟數據表明,青空銀行在面對美國商用不動產市場的不確定性和風險時,採取了增加準備金的戰略。這額外準備金達到了1.23億歐元,相較去年同期的2,600萬歐元,幾乎增加了5倍。這明確顯示了銀行在應對市場波動時所做的經濟決策,以及對於全球金融市場中不斷蔓延的風險所做出的具體防範措施。

美國商用不動產市場的持續惡化已經波及到全球範圍,對於德意志銀行和日本的青空銀行都帶來了經營上的不利影響。上述案例突顯了全球金融機構面對複雜的市場環境時,需要在經濟數據的支持下制訂出更為靈活和有針對性的經營策略,以最大程度地減輕潛在的經營危機。

▲ 青空銀行在面對美國商用不動產市場的不確定性和風險時,採取了增加準備金的戰略。(圖/記者湯興漢攝)

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…全球金融機構面對複雜的市場環境時,需要在經濟數據的支持下制訂出更為靈活和有針對性的經營策略,以最大程度地減輕潛在的經營危機。