▲未來純網銀要能夠提供更創新的服務,建立更優質的生態圈,才能與傳統銀行競爭。(圖/123RF)

●蔡鐘慶/中原大學財經法律學系助理教授

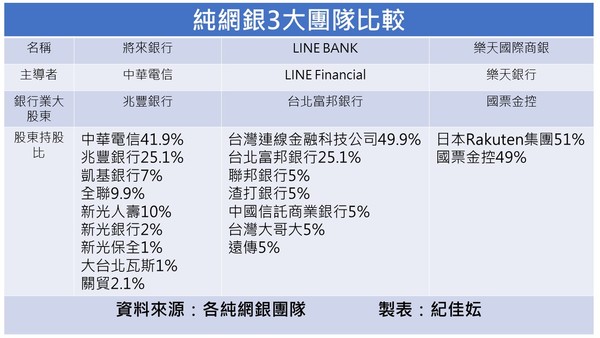

2019年7月30日可說是台灣金融界震撼的一天,金管會核准了3家純網銀的設立,回到去年4月26日金管會開放設立純網路銀行之政策說明中提到考量國內本國銀行總體家數目前37家,爰開放新設純網銀之家數,以2家為上限,以適度管理市場競爭壓力。開放了3家網路銀行的設立,對於競爭已非常激烈的金融業,相信會帶來更多的衝擊,儘管金管會2018年11月13日公布之審查公告明確表示就預定主要經營者進行適任性面談後,依審核項目評比結果取最高分之前二名予以核准設立純網銀,惟依據顧主委記者會時的說法,則是因為考量適度管理市場競爭壓力,目標客群亦有差異,3家純網銀均有助於提升客戶使用金融服務便利性及滿足消費需求,促進普惠金融,並鼓勵金融創新及推動金融科技普及,金管會參考近期香港核發8家純網銀、新加坡開放5張,而核准3家。

開放純網銀的申請係從2018年11月16日起至2019年2月15日止。有趣的是三家純網銀均於今年2月14日黃道吉日的情人節遞件,金管會又在七夕情人節的前一週公布獲選名單,也期待純網銀的未來能長長久久、甜甜蜜蜜。這三家獲得執照的純網銀分別為以中華電信與兆豐銀行為首的「將來銀行」、LINE與台北富邦合作的「連線銀行」、樂天銀行搭配國票金的「樂天國際銀行」。

無可諱言的是純網銀的成功關鍵在於「生態圈的打造」,這方面連線銀行(LINE)以在台灣2,100萬的用戶基礎,股東組成包括台灣連線金融科技公司、以及富邦、中信、聯邦、渣打等四家銀行,搭配台灣大哥大、遠傳兩家電信股東,對於打造以金融為基礎、數位生活生態圈似乎相當有利,然而如何整合7個大股東意見,連線銀行的業務是否會與大股東銀行業務發生競爭排擠效應,都是有待解決的課題。

此外,回到去年10月,原本帶領台灣連線金融科技股份有限公司籌備處的劉奕成負責人,宣布離職轉戰「將來銀行」,由LINE台灣總經理陳立人接任該公司董事長暨總經理,並找來富邦數位金融總處長暨執行副總經理黃以孟來接掌連線銀行總經理,可看出未來富邦集團在連線銀行發揮的影響力,而攤開黃總經理的資歷,除了出身花旗銀行MA,也曾是台新銀行財富管理的戰將,轉戰富邦後,也是備受重用,主導富邦銀行FinTech理財機器人以及與美國FinTech公司聯手開發人工智慧理財演算法等,推測將來連線銀行的獲利利基會在財富管理這塊,特別是讓使用line的許多年輕客戶開始培養財富管理概念,建立新的生態圈。

▲純網銀3大團隊股東結構。(圖/記者紀佳妘製表)

將來銀行是唯一一家本土化團隊,由中華電信、兆豐銀行、凱基銀行、全聯、新光人壽、新光銀行、新光保全、大台北瓦斯、關貿等9家公司所投資,其中中華電信1千萬的用戶基礎,既有的大數據分析與資訊安全技術,會是將來銀行發展的最大利基,然而連線銀行背後也有台灣大哥大與遠傳做支撐,如何將行動數位客戶轉換為行動金融或網路銀行客戶,還有一大段路要努力!最有趣的是當初讓大家跌破眼鏡加入的全聯,原本以為只是因為30 歲以下的會員僅 6%,為了搶攻年輕人市場,卻也讓將來銀行成為三支隊伍中,唯一擁有實體零售通路(截至2019年5月底有977間),剛剛上線的行動支付PX Pay透過信用卡儲值贈送點數優惠(目前主要跟8家銀行合作回饋點數),從2019年5月24日上線迄今兩個月,瞬間產生200萬客戶,若能與將來銀行業務結合,相信對於將來銀行的業務推廣會有很大裨益。

此外,將來銀行也是唯一一家有壽險公司投資的純網銀,9個股東中新光人壽、新光銀行、新光保全、大台北瓦斯均屬新光集團,換言之將來銀行主要股東為中華電信、兆豐銀行、凱基銀行、全聯、新光集團、關貿,這其中的整合恐非常有挑戰性。回想今年初原先有意加入「國家隊」的花旗銀行、網路家庭(PChome)、悠遊卡控股皆退出投資計畫,而由中華電信增加持股,花旗銀行、網路家庭(PChome)、悠遊卡控股的退出,對於將來銀行的發展是蠻可惜的,或許未來再增資時,將來銀行可以再尋找能加分的企業,增加其競爭力。將來銀行從對手連線銀行籌備處挖來劉奕成擔任執行長,劉執行長除了曾擔任國泰金消金副總、悠遊卡公司董事長、巴克萊銀行台北分行董事總經理,在中國信託服務時,讓LINE Pay 信用卡一年內就衝破百萬張,創造台灣金融圈一大奇蹟,其靈活多變的風格,是否可帶領將來銀行創造新局,值得拭目以待!

樂天國票隊股東結構是三家純網銀中最單純的,國票金是以票券起家,因此缺乏金融業大股東即成為外界眼中最大弱點,也正因為股東結構單純,或許好處是做決定可以更有彈性與效率。樂天在日本已有18年的純網銀經驗,且據稱從未發生過任何詐騙情事,交易監控系統、詐騙防制系統、高風險檢測系統都非常成熟,惟如何在台灣本土化,恐是一大考驗。樂天國際商業銀行董事長將由第一金控前總經理簡明仁擔任,總經理佐伯和彥則是日本樂天銀行資安權威專家,相較於其他兩家純網銀,背後有多元的團隊與人才支撐,樂天國際銀行要如何建立起自己的專業團隊,並透過異業結盟,創造出屬於自己的生態圈,著實為一大挑戰!

▲金管會主委顧立雄表示在參考近期香港核發8家純網銀、新加坡開放5張後,而台灣核准3家。(圖/記者戴瑞瑤攝)

純網路銀行起源於 1995 年 10 月設立的美國第一聯合國家銀行(First Union National Bank),又稱為美國安全第一網路銀行(Security First Network Bank),從英文名稱來看,其重視的即是提供安全的網路金融服務,日本目前則有6家純網銀,第1家純網路銀行(Japan Net Bank, JNB)成立於 2000 年 10 月,母公司為Yahoo!Japan,主要股東則有三井住友銀行和Family Mart,日本純網銀之股東背景相當多元,因母公司背景不同,建構的生態圈相異,各純網銀所發展的重點業務也不盡相同,如住信SBI網路銀行的主力業務在房貸,樂天銀行則在消費貸款,從日本的經驗可看出純網銀的發展在於異業結盟,此處可以大膽推測除了傳統銀行消費信用貸款業務,財富管理、保險業務會是各家純網銀未來主攻目標。

許多傳統銀行均已透過年輕化搶佔客戶,如中信的LINE Pay信用卡、玉山的Pi拍錢包,台新銀行的Richart數位帳戶、國泰世華銀行的KOKO,都各領風騷,近期永豐金大戶DAWHO更明顯可看出係針對目前數位銀行龍頭台新Richart而來,提供比Richart多0.1%的優利活存以及多一倍的存款上限(2019/8/8 開始,Richart活存利率 1% 的額度,將從現在的 100萬以內,減少為50萬以內)。而截至去年底,台新銀行已有77.3萬個數位帳戶,王道銀行也有31.5萬戶,國泰世華銀行24.1萬戶,這些銀行早已積極卡位,培養客戶運用網路銀行習慣,值得一提的是台新Richart先藉由1%優利活存吸引年輕人開戶,app使用介面簡單易懂,並配合專屬的客服專線提升客戶服務使用體驗,均可作為純網銀未來發展之參考(目前台新銀行的數位帳戶Richart,客戶人數已突破50萬)。

此外,金管會也已敲定開放銀行(Open Banking)三階段開放措施,範圍依序是商品資訊、客戶資訊及交易資訊,第一階段最快七月啟動,已有十多家新創公司表興趣,客戶資料未來不再是銀行獨享,可提供消費者更好服務,對銀行營收以及純網銀也將會造成衝擊。由於現有傳統銀行的數位銀行與網路銀行跟純網銀界線模糊,未來純網銀要能夠提供更創新的服務,建立更優質的生態圈,才能與傳統銀行競爭,綻放出屬於純網銀的火花!

熱門點閱》

►別陷入0050的股票隧道迷思

►隨時加入觀點與討論,給雲論粉絲團按個讚!

●以上言論不代表本網立場,《雲論》提供公民發聲平台,歡迎能人志士、各方好手投稿,請點此投稿。

讀者迴響