▲配息的基金,本來應該是投資某一個國家或公司的債券,將領到的利息分配給投資人,基金則賺取中間的手續費用。(圖/免費圖庫pixabay)

●錢世傑Dr. J/低調的法律及投資研究者

「本基金之配息來源可能為本金」

各位是否在車站、公車車廂外圍看到一些高配息基金的廣告,底下都會有一段警語「本基金之配息來源可能為本金」。這一段警語讓我想起了前那斯達克主席,伯納馬多夫以高報酬率吸引華爾街的達官貴人投資,但實際上是靠著不斷吸收而來的資金來支付先前承諾高到誇張的利息,由於長期付息都正常,一路行騙了20年,直到金融海嘯2008年始東窗事發;時至今日,美國政府還在想辦法從獲利者的手中追討一些金額,可以說是最大規模的「龐式騙局」(又稱老鼠會)。

台灣也曾經在1980-1990年間發生知名的鴻源吸金案,宣稱可以領取極高的利息,吸引民間資金近1,000億元,直到1990年世界各國發生金融危機,政府也介入監管非法投資亂象,鴻源機構在1990年突然倒閉,無法再支付高額利息,留下一臉錯愕的16萬債權人,與近千億元的債務。

同樣地,回到本文要討論的高配息基金,所謂這種配息的基金,本來應該是投資某一個國家或公司的債券,將領到的利息分配給投資人,基金則賺取中間的手續費用;但現在卻演變成分配到的不是利息,可能是你自己投資的本金,雖然這裡所謂的「本金」在定義上包括 :

1. 資本利得

2. 前期未分配收益:上次賺到但還沒分配的錢。

3. 投資基金的初始金額

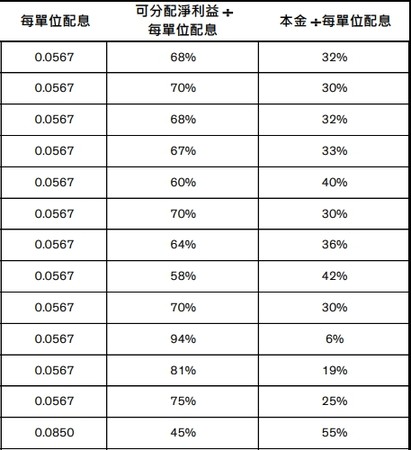

唯實際上恐怕大部分還是第3種,因為這些基金公司深切明白為了讓投資人從口袋掏錢出來買自家的債券基金,配息率當然是愈高愈好,你喊5%,我就喊7%,到最後二位數的10%、13%、15%,甚至於出現以19%為號召的基金,造成市場的一陣騷動,幾乎與龐式騙局的配息率旗鼓相當了。至於要如何知道自己是不是配息大量源自於本金,可以查看「基金配息組成表」(如下圖)。

▲基金配息組成表。(圖/作者整理提供)

只是投資人最神奇的地方,即便覺得怪怪的,但是想著這些可是主管機關合法核准的基金,只要自己投資的基金5年不倒,加上匯率能穩定而不會賠了價差,最快5年多就可以還本;於是高配息商品加上貪婪人性一拍即合,很多理專甚至於狂敲電話給客戶,在電話那一頭強力鼓吹將房子抵押貸款,以2%左右的房屋貸款成本,領取高達19%的配息,聽起來真的是那麼的美好,大家賭的是不要成為最後一隻老鼠 。

切莫因為合法就認為不會出事。

試想看看我們政府承諾的退休基金不正是另外一種「龐式騙局」嗎?當初設計退休制度的官員,未能看到現在老人活得久、下一代生得少的結構而設計了一套很快就要破產的退休金制度,當少子化導致繳納的資金愈來愈少,但是卻一樣要付出高額退休金,甚至於隨著退休老人壽命延長而愈付愈多。

存股族也要小心配息的結構

聰明的投資人應該要避開這些詭異結構的投資標的,股票投資也是一樣,不能單看穩定高配息的股票,還要看清楚配息結構,就像是最近很多媒體在討論的雅新(2418),就是連續 7 年平均 EPS 3.5 元,卻在短短一個月內出現 20 根跌停直接下市 。

與前述高配息基金闡述的內容相類似,配息除了源自於本業、業外賺來的錢,也就是拿稅後淨利分配給股東外,也還有資本公積、未分配盈餘來配息或加碼之用,通常我稱之為私房錢、嫁妝。

舉個例子,華碩(2357)2018年每股盈餘僅5.7元,但2019年6月股東會仍決定以未分配盈餘加發至15元,只是為了穩定可預期的配息政策 。由於每股盈餘與配息落差甚大,也讓華碩股價近期走低;換言之,投資人也不是傻子,還是希望看到公司長期表現良好,配息發的霸氣只有短暫效果。

更糟糕的情況是借錢來配息,像是發行可轉債、長短期借貸,而非本業、業外實際所賺的錢來配息,都是比較不實際。舉個例子,A公司營業用現金流2017年+20.41億元、2018年+16.22億元,合計大約近37億元,但參照下圖現金流量表的融資活動部分,這兩年發的現金股利就快48億元,所以這家公司短期借款、公司債發行數額也不少,若是長期如此,並不是一件好事情。

▲融資活動的現金流量表。(圖/作者整理提供)

投資提醒

從配息可能配到本金,以及股息可能是發行債券、借錢而來,我們可以整合出幾個投資應注意的地方:

1. 人的大腦是懶惰的,只看到表面的光鮮亮麗,忘了金玉其外,卻可能敗絮其內,只要動點腦筋就可以察覺異常。

2. 不能因為異常久了就以為異常才是正常。

3. 花一點時間查看「基金配息組成表」,或解析股票的現金流量表,無論是自己投資的標的是配息基金或股票,都有助於做出更正確的投資。

熱門點閱》

►別陷入0050的股票隧道迷思

►不靠政府退休金,還能靠誰?

●以上言論不代表本網立場,《雲論》提供公民發聲平台,歡迎能人志士、各方好手投稿,請點此投稿。

讀者迴響