▲在中國大陸的體制下,中小銀行受到地方政府的影響非常大。(圖/CFP)

●吳明澤/現任中華經濟研究院副研究員,亦為中央大學財金系兼任助理教授。台灣大學經濟學博士,國科會社會科學研究中心博士後研究。主要研究興趣為中國大陸之金融、貿易與經濟改革相關議題。

●吳明澤/現任中華經濟研究院副研究員,亦為中央大學財金系兼任助理教授。台灣大學經濟學博士,國科會社會科學研究中心博士後研究。主要研究興趣為中國大陸之金融、貿易與經濟改革相關議題。

2019年11月18日,中國大陸東北地區最大的金融機構之一的哈爾濱銀行,被兩家地方政府機構-哈爾濱經濟開發投資公司與黑龍江省金融控股集團入股,而因為國內金控龍頭之一的富邦金控為哈爾濱銀行之第二大股東,且與今年5月被中國大陸監管機構接管的包商銀行相同,哈爾濱銀行與明天系集團有著非比尋常的關係,因此受到國內金融業的注意。事實上,哈爾濱銀行已經是今年以來第四家出問題被接管或入股的銀行,除了上述的包商銀行之外,還包括7月分被中國工商銀行入股的遼寧錦州銀行與8月被中國主權財富基金注資的山東恆豐銀行。

除此之外,10月底河南洛陽的伊川農村商業銀行因為主要負責人涉收回扣等事件遭調查,而造成連續三天被擠兌,而11月6日遼寧營口市沿海銀行也出現大量客戶集中提款,同樣是有網路傳聞稱該行陷入財務或破產危機。而上述發生問題的銀行,除了恆豐銀行外,都是中國大陸城市商業銀行(城商行)或是農村商業銀行(農商行)等中小銀行,顯示中國大陸中小銀行經營確實出現相當大的問題。

▲大型銀行較容易吸引民眾存款,中小銀行則必須提高存款利率或使用成本更高的工具進行融資,在資金取得上明顯較為吃虧。(圖/CFP)

中國大陸的銀行結構基本上可以區分為五家大型銀行、十二家全國股份制商銀、城市與農村基層金融機構(包括城商行、農商行、農村信合社、村鎮銀行等)與外資銀行,根據中國銀保監會的統計資料顯示,截止2019年5月底為止,中國大陸五家大型銀行與十二家全國股份制商銀的總資產占全體銀行業總資產的57%,而134家城商行與1,400多家的農商行分別僅占13.2%與13.4%,顯示中國大陸銀行業金融機構規模分配極不平均。

銀行規模愈大,其吸引存款與進行放款能力愈強,抵禦風險的能力也較佳,而中小銀行本身體質便相較不健全,其經營區域與業務也較受限,在吸引存款與放款上難與大型銀行競爭,抵抗風險的能力也較差。尤其是在中國大陸的體制下,中小銀行受到地方政府的影響非常大,例如地方政府推動許多相關建設,是由其所設立的地方融資平台向該些銀行進行借貸,而地方政府亦常要求所轄的中小銀行向地方國企進行放款,在2008年全球金融海嘯中,中國所推動的「四萬億」擴大內需政策,相當部分的資金來源即來自該些中小銀行。

然而,近年來中國大陸經濟持續下行,國企經營效率不彰,造成中小銀行不良貸款逐漸上升,再加上中國大陸金融監管開始趨嚴,對於影子銀行、理財商品與房地產貸款業務的打壓,使得中小銀行經營更加雪上加霜。

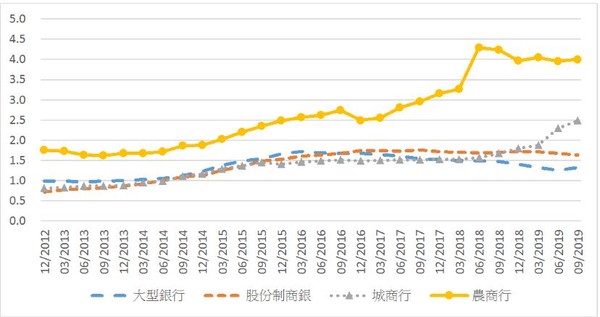

根據中國銀保監會的統計,中國大陸商業銀行不良貸款率持續上升,由2013年低於1%上升到2019年第三季已達1.86%,其中農商行與城商行的不良貸款率最高,分別為4.00%與2.48%,且可以發現農商行不良貸款率在2016年後、城商行則是在2018年後快速上升,而這只是官方所公布的數據,實際上的不良貸款率可能遠高於此。

▲中國大陸銀行業不良貸款率之變化。(圖/筆者吳明澤提供)

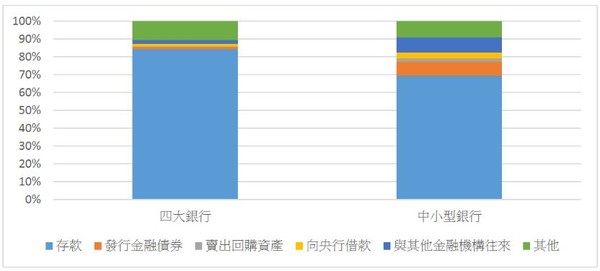

中小型銀行體質先天不良,後天又難與大型銀行競爭。例如一般而言,銀行的資金來源主要來自存款,其較為穩定且安全,且成本亦較低,而大型銀行較容易吸引民眾存款,中小銀行則必須提高存款利率或使用成本更高的工具進行融資,在資金取得上明顯較為吃虧。根據中國人民銀行資料,中、農、工、建四大銀行資金來源中,存款的比率達84.23%,發行金融債券、向央行借款和與其他金融機構往來僅各占1.31%、1.63%與2.25%。反之,中小型銀行資金來源中存款的比率僅69.29%,發行金融債券、向央行借款和與其他金融機構往來則各占8.08%、3.33%與8.60%。

▲四大銀行與中小型銀行資金來源比較。(圖/筆者吳明澤提供)

2018年中國人民銀行開始對金融機構進行評級,對象包括全中國4,379家銀行業金融機構,等級分為10級再加上一個D級,級別越高表示機構的風險愈大,D級表示已倒閉、被接管或撤銷的機構,2018年第四季之評級結果中,屬於8-10級的共有586家,D級的有1家,比重達13.5%,主要集中在中小金融機構,中小型銀行在中國大陸的經營困難可見一般。

熱門推薦》

►中國房地產泡沫真要「破滅」?

►中國大陸要繼續「保6」嗎?

●以上言論不代表本網立場。《雲論》提供公民發聲平台,歡迎能人志士、各方好手投稿,請點此投稿。

讀者迴響