▲ 星宇董事長張國煒。(圖/記者廖婕妤攝)

● 張慶華/產經分析師

今年6月27日,星宇航空創辦人暨董事長張國煒送件申請股票上市。光是上半年,台股共計27家上市、上櫃,籌資額總計184.02億,金額較去年同期成長123%,下半年排隊的公司已有20家,預計年底上市的星宇尤其特別,是台股真正意義上第一家多元上市公司。

多元上市是什麼?

「多元上市方案」俗稱「Gogoro條款」,是金管會在2018年為了催生台股獨角獸,刺激國內融資市場而設立的新機制。首先要強調的是,會申請多元上市絕對不是「賺錢」的公司,而是「有潛力」的公司,至於潛力能否兌現,得要看經營團隊與投資人的表現。

之所以推出多元上市,除了有當年Gogoro因未實現獲利,不能在台股上市的殘念,還有對台股成長動能的擔憂。2017 年全年台股IPO家數跌至39家,籌資金額也僅有148.1億,金管會可謂慘澹經營。

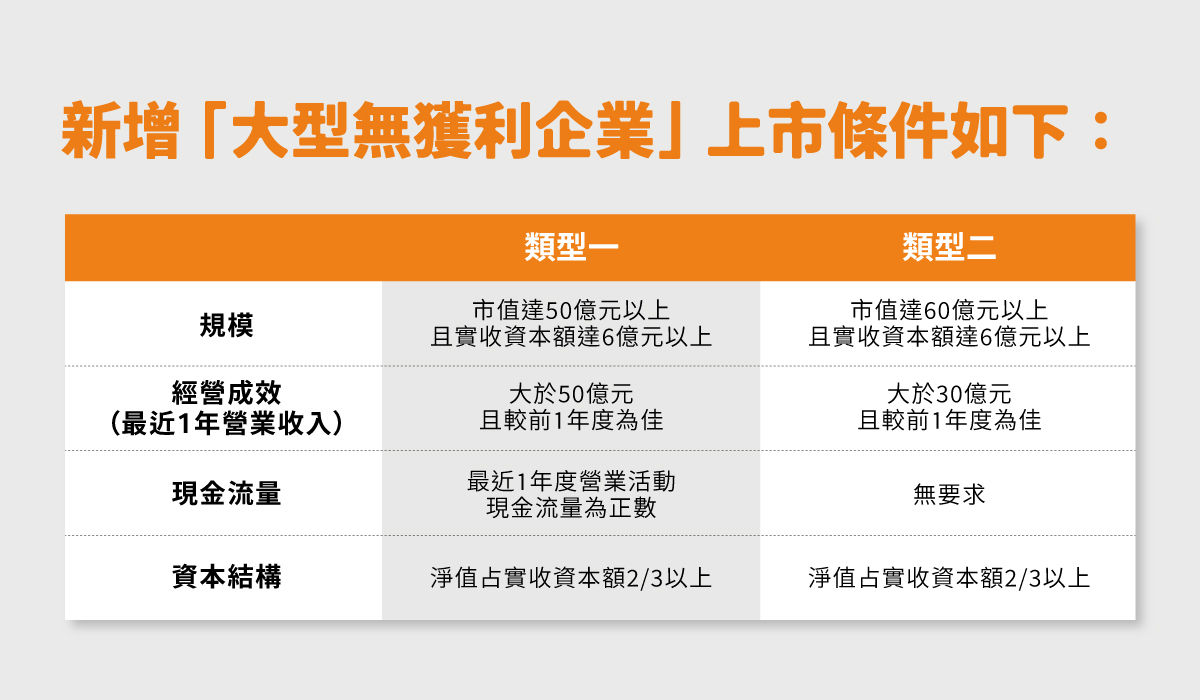

為了鼓舞投資人與創業者,金管會訂定「大型無獲利上市櫃條件」(即多元上市的條件),即使公司虧損,但營收成長強勁,而且營收規模、市值、每股淨值、現金流量符合標準,就可以免檢視獲利及累積虧損申請多元上市。

▲ 新增「大型無獲利企業」上市條件。(資料來源:台灣證券交易所)

Gogoro 最終於 2022 年選擇透過特殊目的併購公司(SPAC)在美股上市,不過台股放低的上市門檻,卻吸引了星宇航空的注意。

星宇航空成立未滿兩年就遇到疫情,連年鉅額虧損,但是航空公司重資本的行業特性,讓興櫃前實收資本額就已經超過181億元的星宇,輕而易舉滿足「大型無獲利上市櫃條件」。

一到解封,星宇航空果然就急著要推動上市。2023年財報星宇航空雖然仍舊稅前虧損,但是虧損幅度已經收斂,甚至出現稅後盈餘;同年星宇兩度發起現金增資,推升每股淨值以符合上市標準。到了2024年第一季繳出漂亮財報,多元上市也就成為星宇勢在必得的任務了。

▲ 星宇航空到了今年第一季繳出漂亮財報,多元上市便成為星宇勢在必得的任務。(圖/星宇提供)

星宇多元上市的意義?

證交所年初才訂下2兆美元/新台幣60兆元目標,但6月底就突破新高至超過新台幣70兆元(約 2.3兆美元)。台股近期好消息連連,到星宇航空多元上市審核過關為止,台股今年已經實現3大成就:

1. 疫情四年台股反而屢創新高,市值、成交量擠進全球前十

2. IPO數量不降反升,上半年上市櫃籌資額度倍數成長

3. 不只科技股獨領風騷,還培育出航空業獨角獸

面對全球大通膨、利率居高不下,台股還能逆勢創造榮景,讓投資人的信心與荷包都裝得很滿。其中最特別的是星宇航空多元上市,儘管2023年度財報仍有115億元累積虧損,但是2024年Q1完成現金增資81億元,加上解封後營收大幅增加,淨值拉回到實收資本額的2/3,滿足多元上市的規定。

▲ 星宇能夠成功增資,代表投資者看好公司前景。(圖/星宇航空)

星宇能夠成功增資,代表其投資者看好公司前景,也順利讓這頭獨角獸準備掛牌上市。這不只是寫下台股新紀錄,還意味著台灣建構高科技產業的全球領先地位之後,還繼續充實資本市場的多元性與活力,放眼亞洲,可說是相當開放創新,有助於吸引更多企業與資本在台灣尋求發展機會。

但是市場對星宇上市本身,有著正反兩極的評價。看好的意見認為,星宇挾創辦人張國煒名氣資歷與長榮班底的經營團隊,勢必帶領公司高速成長;相對地,絕大多數股民對星宇股票敬謝不敏,因為星宇帳上仍有百億鉅額虧損。

儘管綽號「K董」的張國煒大膽任用公關行銷團隊,強力宣傳自己的「王子復仇」、「董座機長」故事,星宇的財報對金錢嗅覺靈敏的台股股民而言,是非常高風險的。企業家個人故事對傳統股民只能充當參考,經營表現、財報資料與大股東的籌碼動向才是關注重點,因此星宇也被不少股民戲稱為「網紅航空」,其多元上市申請被調侃是「多元炒股」。

張國煒經營星宇真的是多元炒股嗎?其實金管會設計多元上市方案,深知此類公司財務尚不健全,因此規定多元上市申請公司需對董事及經理人的股票進行強制集保,時間由一般上市的一年延長至二年。

▲ 張國煒大膽任用公關行銷團隊,強力宣傳自己的「王子復仇」、「董座機長」故事。(圖/星宇航空)

受法規限制,星宇公司經營者不該也不能炒股,只能認真經營提高公司的價值。然而,星宇炒股的說法在投資人之間揮之不去,並非毫無道理。對於認真檢視財報評估股票價值的投資者,以及追逐市場消息投機的股民來說,星宇聲量太大,潛在價值卻有待商榷。

►►►思想可以無限大--喜歡這篇文章? 歡迎加入「雲論粉絲團」看更多!

上市與遺產不能解決星宇財務負擔 未來營運壓力反更沉重

航空業的前景是非常看好的,光是東北亞、東南亞、中國、印度就有龐大的需求。長榮集團創辦人張榮發成立長榮航空,就是想把握住各國「開放天空」趨勢,搶攻空中的客、貨運市場。

但是星宇航空想要複製長榮航空的成功並不容易,因為長榮航空有整個集團的人力物力與國際談判能力,不論客、貨運都很能拓展客源。星宇不然,儘管張國煒擁有普通企業家難以望其項背的雄厚資本,星宇必須先投入數百億資金採購飛機、培訓人力與建置系統,還得拓展航線以擴張集客能力,想攤平前期虧損實現獲利十分困難。

航空業是典型的資本密集產業,而且是高固定成本、低邊際成本,因此航空公司往往採用邊際成本定價策略,會傾向殺價爭奪乘客。一旦大環境不佳,高固定成本立刻成為公司的緊箍咒。1978年至2010年間,全球有超過100家航空公司破產,體現其不易靈活整頓財務的特性。

▲ 航空業是典型的資本密集產業,而且是高固定成本、低邊際成本。(圖/星宇航空提供)

綜合星宇財報與近期媒體報導,星宇已經與租賃公司簽約等待交機的飛機數量尚有4架,與空中巴士簽約等待交機的數量尚有12架,已經支付的飛航設備款超過新台幣253億元,後續還有約230億元已簽約未支付的款項。

除此之外,星宇在桃園航空城標售土地還有76億元尚需支付,更別說在世界各國編制地勤與維修團隊的資金、後續是否成立自有空廚公司等等,可以說星宇處處需要用錢。

應對數百億的龐大財務缺口,星宇需要優先擴編機隊量能,增加航班、擴大營收,但受限於飛機交機速度、航權協商進度、市場復甦情形,接下來僅能做到緩步增加客機量能,不可能再有疫情解封後的爆發式營收成長。至於讓其他國籍航空營收高漲的貨運業務,因為星宇目前只能用客機腹艙載貨,幾乎沒有分食到景氣炙熱的貨運市場。

綜合前述條件分析,星宇在公開上市說明書中,對財務績效分析以及未來一年度現金流動性評估極為保守。在星宇自己的預測中,113年度營業活動之淨現金流出為84億多元,較112年度僅微幅增加 2 億元,投資活動之淨現金流出卻高達330億,籌資活動之淨現金流入則高達210億元。

▲ 星宇在公開上市說明書中,對財務績效分析以及未來一年度現金流動性評估極為保守。(圖/今周刊)

為了支應飛航設備款,星宇仍然必須增加銀行貸款,甚至是繼續現金增資。雖然星宇即將上市籌資,但是今年上半年台股共計27家上市、上櫃,籌資額總計184.02億,以星宇動輒數百億的資本投入規模而言,是小巫見大巫,根本不敷使用。

星宇公關團隊積極宣傳上市,並不能解決公司的財務壓力,而同樣被過度渲染的消息,還有張國煒8月確認遺囑訴訟獲得的勝利。媒體使用「獨得140億遺產」誇大張榮發家族的爭產話題,實際上後續還有諸多遺產分割訴訟與執行爭議待釐清。

從法律實務來看,張國煒真正能夠繼承的遺產份額,絕對遠遠不足支付星宇接近500億元的累積虧損與待付款項。因此張國煒本人面對媒體採訪,並不敢承諾遺產將投入星宇,僅表示「取得再說」,外界解讀遺產訴訟將對星宇營運有益,恐怕過於樂觀。

▲ 張國煒面對媒體採訪,並不敢承諾遺產將投入星宇,僅表示「取得再說」。(圖/民眾提供)

星宇高歌本夢比 外界觀察多元上市後台股變化

財務壓力如此沉重,投資人對星宇的信心從何而來?就客運業績來看,星宇表現確實不俗,根據民航局公布的台灣各機場載客率,星宇雖然航班架次較少,但是6月載客率直追華航、長榮雙雄,表示張國煒積極、靈活的公關操作與聯名行銷頗有成效,成功抓住夏日旅遊旺季。

8月13日甫公告的7月星宇財報顯示,2024上半年星宇總營收為163.33億,稅後淨利9億,淨利率約為5.5%。相比2023年首次轉虧為盈時,星宇淨利率僅有1%,仍遠低於IATA預估的2023年全球航空業淨利率2.6%;今年星宇要超過IATA預估2024年全球淨利率2.7%應該沒有問題。

只是距離長榮航今年上半年淨利率12.4%、華航7.2%的表現,星宇航空還有很大的努力空間。今年6月股東會上,張國煒發下豪語稱「10年內獲利率應該可以跟華航、長榮航相比」,總經理翟健華表態「三年後打消累計虧損」,實踐起來並不容易。

▲ 6月的股東會上,張國煒發下豪語稱「10年內獲利率應該可以跟華航、長榮航相比」,總經理翟健華表態「三年後打消累計虧損」。(圖/星宇提供)

高度資本密集且業績持續成長的星宇,的確很適合採用多元上市掛牌,但就現階段而言,星宇仍屬於「本夢比」族群。首例多元上市將會表現如何?許多投資人都在密切關注。若成功,有機會激勵未來IPO市場;即使失敗,也將是一次難得的金融嘗試。

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…高度資本密集且業績持續成長的星宇,的確很適合採用多元上市掛牌,但就現階段而言,星宇仍屬於「本夢比」族群。