● 鍾文榮/科普經濟學作家、資深產業分析師

最近很多朋友問我,臺灣到底有沒有出現通貨膨脹的可能性?我摸摸自己的錢包,裡頭依舊阮囊羞澀,所以我很肯定的說我錢包裡的錢並沒有變多。但肯定的是中央銀行的貨幣供給的確變多了,只可惜我並非貨幣供給寬裕下的受惠者,難不成中央銀行的貨幣供給成長,就是物價狂漲的元兇?

貨幣供給與通貨膨脹

經濟學認為,通貨膨脹的元兇當然是通貨供給變多,也就是流通在外的貨幣變多了,但商品的供給不會一下子變多,於是乎,物價就這樣上揚了,如果物價持續上揚,就是通貨膨脹。

對於物價,我們可能較習慣主計總處所公告的物價變動概況新聞稿中的 CPI(消費者物價指數) 與 WPI(躉售物價指數),這兩組數據很直觀,但別忘了還有中央銀行的 M1b(貨幣總計數,註 1)與 M2(貨幣總計數, 註 2)年增率兩組數據可以觀察。但貨幣供給年增率與物價之間的因果關係,可不是很直觀就可以得知彼此的關連性,尤其是貨幣供給的年增率,通常是物價的領先指標,就是因為是領先指標,又不必然具有因果性,所以很難以斷言何時會發生通貨膨脹,除非發現很明顯的轉折點。

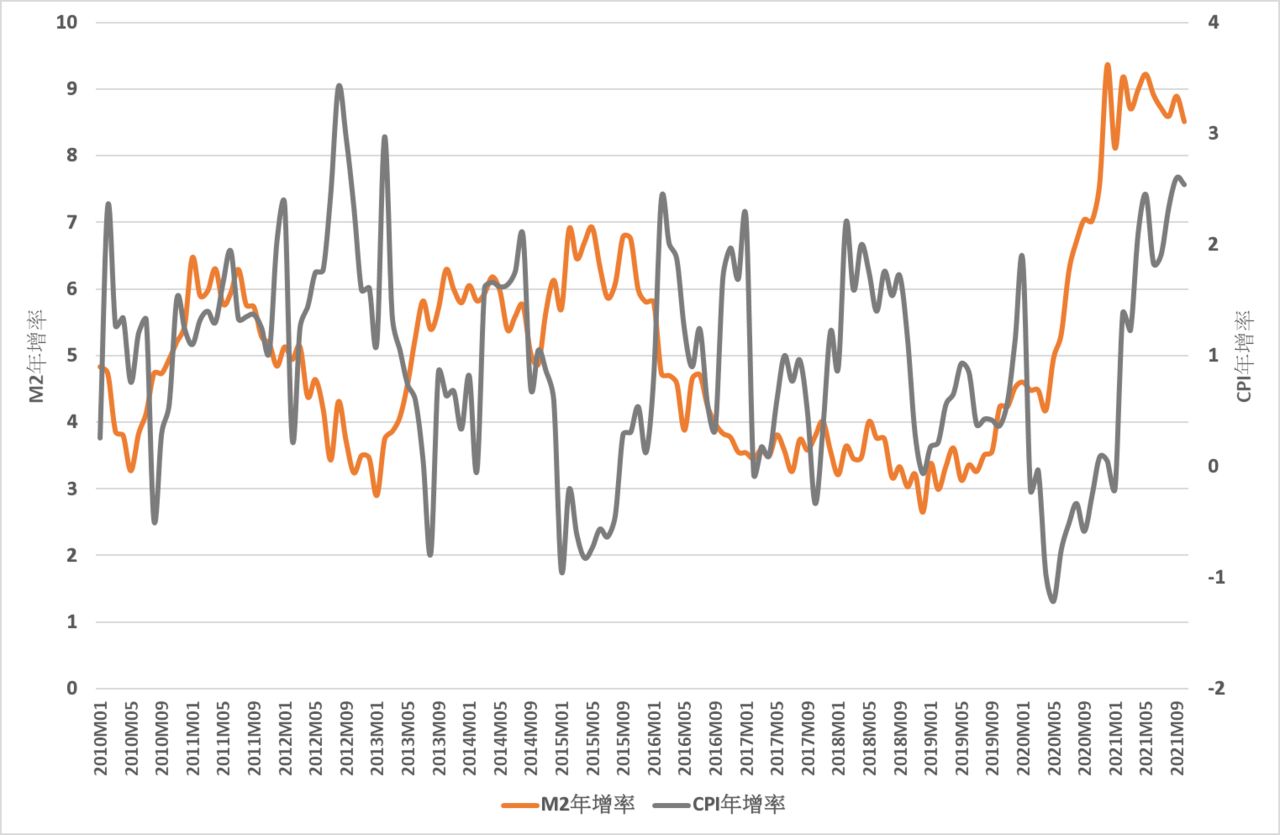

下圖是近十年的 M2 年增率與 CPI 的關聯圖,單看這兩組數據的確看不出來有和關連性,兩者的相關係數是趨近於零。但不知各位看到 2020 年四月後 M2 年增率出現明顯的轉折了嗎?從四月的 4.18%,一路攀升到今年十月的 8.51%,而 CPI 漲幅滯後一個月,從 2020 年的五月 -1.21%,漲到今年十月的 2.54%,這兩者的相關性就不言而喻了。往下繼續推論,年增率在農曆年前因為資金與商品需求雙雙增加之際,照理還會繼續保持增長。

▲近十年的 M2 年增率與 CPI 關聯圖 。(圖/作者提供)

從上述的統計圖來看,似乎隱隱約約看到貨幣供給與物價之間的連動性,但我們從中央銀行的說法與貨幣政策上看,似乎還是「聞風不動」,不是嗎?

物價大漲讓實質所得下降

我的錢包裡的錢依舊阮囊羞澀,且支出的速度愈來愈快,貨幣供給增加只是代表流通在外的貨幣增加,絕不代表自己的所得也同時增加。但物價持續飆漲,絕對代表我的實質購買力正在持續下降,我的應對方案當然是減少不必要支出,甚至是減少消費來因應。

我相信政府應該不會喜孜孜的聲明,是五倍券讓需求點火,讓物價飆漲。但政府的物價調查總是蒙著一張面紗,老是與民眾的觀感不同。

主計總處公告 11 月的 CPI 年增率為 2.84%,其中,食物類漲 4.68%,然外食類的漲幅僅有 1.65%,顯然與民眾的感受不符。事實上自 12 月起就明顯感受到外食費高漲的壓力,一般來說調漲一成是最普遍的,連我們家附近的臭豆腐也調漲一成,麵包店、熱炒店、麵店的漲幅差不多都是以一成為基準,也都沒有「平價專區」。

▲配合經濟部推動平價專區政策,量販店規劃抗漲省更多專區。(圖/業者提供)

調降大宗物資關稅與貨物稅不必然會影響物價

主計總處蒙著面紗查物價,財政部與經濟部的舉措差不多也是蒙著面紗下政策。

民眾很好奇,既然財政部調降部分大宗商品的關稅與貨物稅,為何零售市場的價格沒有降價呢?其實,稅賦成本雖然會轉嫁,但生產鏈上的參與業者這麼多,不必然因為進口原物料稅賦成本降了,就能夠完全反應到消費市場。正是因為生產成本的組成要素,原物料只是其中一環,所以我們期待財政部將大宗商品的關稅與貨物稅調降就能夠抑制物價,不就與期待經濟部要求賣場設置平價專區就可以平抑物價的想法,一樣「望梅止渴」不是嗎?

通貨膨脹除了貨幣供給增加的貢獻之外,更同時有成本推動與需求推動的因素,這次高漲的物價問題,絕對是三者合併的完美風暴。政府當然是不希望通貨膨脹的預期心理成真,因此,大多數的作為就是封殺與圍堵所有讓預期心理成真的任何資訊。只是此舉大動作,是「此地無銀三百兩」,依訊號經濟的角度解析,民眾將會更相信通貨膨脹真的來了,讓通貨膨脹發生的速度加快而已。

消費信心開始緊縮與悲觀

接下來,會發生什麼經濟現象呢?惡名昭彰的停滯性通膨(大陸翻譯為滯漲)會不會發生,沒人料得準,所以也不必奢望經濟學家能夠精準預料。但我錢包裡的錢,因為實質購買力下降,錢愈來愈少絕對是事實。在所得不變之下,理性上我會將消費支出盡量維持一致,表現出來的就是降低消費需求以因應高漲的物價。

舉中央大學台灣經濟發展研究中心的十一月份消費者信心指數為例,「未來半年家庭經濟狀況」、「未來半年國內物價水準」與「未來半年國內經濟景氣」皆下降,大抵上表示民眾對短期內的經濟表現是悲觀的。

接下來,政府會不會加緊力度,讓大家不要發生停滯性通膨的預期心理呢?

熱門點閱》

►網軍帶風向》楊智傑/立法阻止網軍傷人(一):課予平台通知處理義務

►解讀經濟學人》單驥/新冠狀變種病毒Omicron 對世界經濟的諸多威脅

● 以上言論不代表本網立場,歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net,或點此投稿。本網保有文字刪修權。

註 1:M1b = 通貨淨額(社會大眾手中持有的通貨)+ 企業及個人與非營利團體存在銀行與基層金融機構之支票存款及活期存款 + 活期儲蓄存款

註 2 :M2 = M1b + 準貨幣

我們想讓你知道…我錢包裡的錢,因為實質購買力下降,錢愈來愈少絕對是事實。在所得不變之下,理性上我會將消費支出盡量維持一致,表現出來的就是降低消費需求以因應高漲的物價。