▲政府近期推出三項影響房價政策,展現打房決心。(圖/記者陳凱力攝)

● 周治邦/台大國發所兼任教授

近期內即將實施下列三項影響房價的政策:(i)內政部的五項打房修正草案;(ii)都會區囤房稅;及(iii)中央銀行呼應美國聯準會升息。這些政策是否能抑制房價?以下將依序討論。

囤房稅造成房價下跌 但不利於已擁有自住房的買方

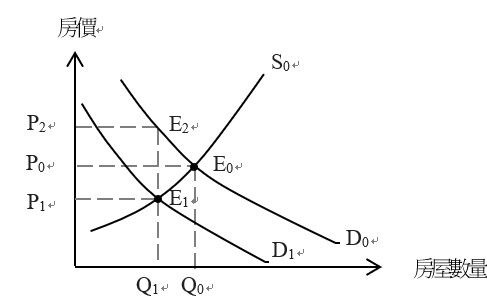

台中市擬從今年七月起跟隨其他五都的腳步,針對持有非自用住宅三戶以下的房屋所有人,將原本的1.2%房屋稅提高到2.4%,而對四戶以上則提高到3.6%。為討論上述囤房稅措施是否抑制房價,可用以橫軸代表房屋數量,以及以縱軸代表房價的圖一說明。

民眾購買房屋意願隨房價上漲而減少,因而可用負斜率的曲線D0表示。反觀建商提供房屋的意願隨房價上漲而增加,因而可用正斜率的曲線S0表示。在未課徵囤房税前,曲線D0及S0相交在E0點,代表均衡房價為P0,而房屋成交數量則為Q0。

▲圖一:課徵囤房稅的房屋市場。(圖/作者提供)

圖一顯示,由於房屋稅是對買家課徵,因而在課徵囤房稅後,買方購屋意願下降,導致需求曲線由D0向內移動到D1。而新的需求曲線D1和供給曲線S0相交在E1點,代表房屋成交數量減少為Q1,而房屋成交價則下降為P1。

在曲線D0上可以找到對應成交數量Q1的E2點,其對應的房價P2,代表在課徵囤房稅前,買方願意支付的房價。因此,P2與P1之間的距離,反映買家未來需支付的囤房稅。所以,課徵囤房稅不利於買、賣雙方;賣方的損失是房價下跌的部分,也就是P0與P1之間的差距。賣方的損失就是買方的利得,但由於買方未來需支付囤房稅,因此,其浄損失為P2與P0之間的距離。

上述分析假設所有買方必須支付囤房稅。就實務上而言,則有必要區分買方是無殼蝸牛或是已擁有自住房。前者會因未來不需支付囤房稅,而享受支付較低房價的好處,而後者則會因未來必須支付囤房稅而受損。

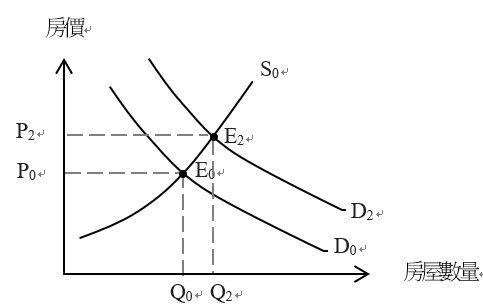

預售屋及成屋訂單轉讓限制 造成新屋房價下跌、中古屋房價上漲

內政部打房五大修正草案中,影響最大的應是下列限制換約轉售規定:預售屋或新建成屋買賣契約,買受人除配偶、直系或二親等內旁系血親外,不得讓與或轉售第三人,且銷售者不得同意或協助買賣契約讓與或轉售。

此措施對新屋市場的影響和圖一類似。因此,比P0還要低的P1即代表此限制措施下的新屋房價。不過,對購買新屋設限,卻會造成一些民眾轉進到中古屋市場。

圖二以曲缐D0及S0分別代表換約轉售限制前,中古屋市場的需求及供給曲線,而以向外擴張的曲線D2,代表限制實施之後的需求曲線。如此一來,中古屋的房價會由P0上漲到曲線S0及D2交點E2所反映的P2。

▲圖二:限制新屋換約轉售的中古屋市場。(圖/作者提供)

內政部的訂單轉讓限制,形成限縮預售屋及新屋所有權人的財產權,從而損及其權益。然而,卻又拉高中古屋價格,因而整體而言,是否達到打房效果值得商榷。至於內政部其他各項草案也是先入為主的認為,高房價是因少數人哄抬炒作的結果。

房屋市場是一個有數以萬計參與者的高度競爭市場,少數人很難聯手把持。過去2011年公平會曾針對四大超商現煮咖啡聯手漲價開罰,然各超商不服並上訴到台北高等行政法院,最終於2013年獲得勝訴。內政部草案中擬對發佈假訊息、排隊製造熱銷假象、透過社群揪團炒作等行為重罰最高5,000萬元。

實務上,由於民眾或建商聯合哄抬房價的力量,明顯弱於四大超商哄抬現煮咖啡價格的力量。因此,一旦行政部門施行這些防弊條款,最後恐怕也難取得司法部門支持的客觀證據。

提高利率並維持一段時間 才能達到打房效果

近來有些學者在「致富的特權」一書中,認為低利率是造成2000年以來,國內高房價的主因。然而,中央銀行楊總裁則反駁説,不管利率上漲或下跌,國內房價都是上漲。近來國內的重貼現率曾由2003年6月的1.375%增加2.25%到2008年6月的3.625%。

而同一段時間,台北市中古屋房價則由每坪23.5萬元,上漲到每坪35.5萬元。因此,楊總裁的觀察似乎有理。然而,2008年發生全球金融危機後,中央銀行又於2009年2月將重貼現率調降到1.25%。因此,那段重貼現率增加2.25%的歷史,是屬利率「暫時性」上漲,從而並未造成房價下挫。

▲有學者指出,中央銀行維持的低利率環境,是造成國內高房價的主因。(圖/路透社)

從2000年迄今,中央銀行一直維持低利率的環境,造成資金氾濫,以致過多金錢追逐數量有限的房屋,實是國內房價節節上升的主因。近來美國通貨膨脹率已超過7%,而台灣則已超過2%。因此,未來中央銀行極可能被迫將利率調升到某個水準,之後並維持一段較長的時間。就國際經驗而言,這類維持利率「永久性」上漲的政策,通常會強烈降低民眾的購屋意願,但緩和降低民眾或建商的售屋意願,從而造成房價下跌的壓力。

以興利及市場機制解決高房價問題

綜上所述,囤房稅雖抑制房價,但也會減損生產者剩餘及消費者剩餘,從而造成無謂損失(deadweight loss)。而內政部的打房措施則會壓抑新成屋房價,但拉高中古屋房價。

抑制房價更好的政策選擇是提高房屋供給量,以及永久性提高利率來抑制民眾對房屋的需求。

就前者言,目前全國房屋平均屋齡已達30年以上,因而多數已無法再度承受類似1999年921地震的衝撃。因此,如何加速老屋重建,從而增加房屋供給的興利措施,才應是政府的施政主軸。

就後者言,中央銀行很難擺脱過去低利率政策造成高房價的責任。因此,未來應遵循市場機能,在物價持續上漲時,也隨而永久性提高重貼現率,從而讓無殼蝸牛也能面對較合理的房價。

熱門點閱》

►曲建仲/NFT非你想的那樣! 專家拋出6大問題揭穿新龐氏騙局!

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…抑制房價更好的政策選擇是提高房屋供給量,以及永久性提高利率來抑制民眾對房屋的需求。