▲ 美債殖利率自今年以來不斷地攀升。(圖/路透)

● 李沃牆/淡江大學財金系教授

金融詭譎多變難預料,美債殖利率自今年以來不斷地攀升,尤其具指標性意義的美國10年期公債殖利率走勢動見觀瞻,成了當紅炸子雞。不僅由年初的3.37%一路飆升,進而在10月23日盤中觸及5.02%,創下金融海嘯前的高點,更是2007年來首見(如圖1所示)。一則債券深陷熊市的聲音呼之欲出,再則不少投資人搶進美債遭慘套,美債ETF幾近腰斬,一時哀鴻遍野。不過,一向擅長炒底的股神巴菲特,其波克夏海瑟威(Berkshire Hathaway)卻是全球持有最多美國政府公債的企業,第3季末持有價值1,264億美元短期公債,遠高於去年底的930億美元。不少投資人一臉狐疑,美債不是穩賺不賠?如今怎這麼慘?深怕掉入熊市,不可自拔。

▲圖1 近一年美10年期債券殖利率走勢。(資料來源: https://www.marketwatch.com/)

債券歷史牛熊市交替

「債券殖利率」是投資人買進債券後一直持有至到期日所獲得的平均年報酬率,債券殖利率與債券價格呈反比關係。影響債券價格的因素不一而足,主要包括總經濟體、市場利率、信用評等、債券期限、企業經營狀況、優先償還順序等(有興趣的讀者,可進一步參閱債券教科書)。觀今宜鑑古,若回溯150年債券史可知,每次的債券牛市和熊市平均約持續20年。舉例而言,二次戰後,債券大熊市開始,歷經20年左右又進入牛市。美10年期債券殖利率在2017年6月逾5.12%,之後開始走長波段的牛市,殖利率緩降至2020年8月的0.51%,後經短短三年時又走到5%,無怪乎,熊市聲音甚囂塵上。然而,歷史經驗也顯示,殖利率通常是通膨預期的1.9至2.1倍。因此,目前10年平均通膨率為2.45%,意味著相對應的名目殖利率將在4.7%至5.1%之間。市場波動難預測,至於未來殖利率是否會再走升,甚至達5.5%,僅能邊走邊看。

殖利率飆漲其來有自

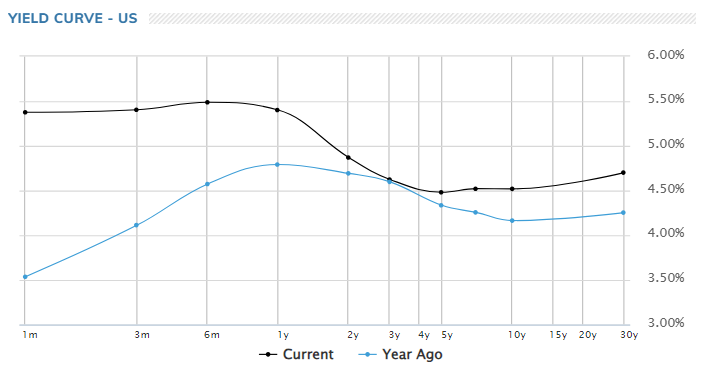

對於投資人來說,因長天期的債券需要較久的時間才能拿回本金,其所承受的風險及不確定性較大,故要求更高的報酬作為補償(貼水)。 也因此,債券的到期時間越長,殖利率越高。近年常出現的短天期債券殖利率高於長天期債券殖利率時的「倒掛」現象,一直被視為經濟衰退的前兆。如圖2所示,目前2年期殖利率仍高於10年期殖利率,持續呈現倒掛現象,意謂投資人認為美國未來經濟走向仍有不確定風險。

▲圖2 美債殖利率曲線。(資料來源: https://www.marketwatch.com/)

歸結這波殖利率走升,最大原因應是聯準會(Fed)在去年一口氣升息17碼(4.25%),目前聯邦基金利率在5.25%~5.50%區間。一般而言,當利率上升並高於債券殖利率,美國公債對於投資人來說,比較不具吸引力,就會拋售手中債券,導致債券價格下跌,債券殖利率上升。檢視自今年8月以來,10 年期公債殖利率突破4%後便不斷走升(參考圖1),再加上美國政府債台高築,面臨關門危機,財政部只得靠擴大發債因應赤字。尤有進者,由聯準會最新的利率決策判斷,目前尚未停止升息計劃,只是延後升息,更不可能立即降息。換言之,市場預期聯準會將繼續維持高利率。再者,聯準會停止大量購買美債,還以每月高達600億美元拋售持有美債,導致美債供給過剩。在多重因素疊加效果下,致使債券價格跌跌不休,徒讓10年期公債殖利率一舉升破5%。

►►►思想可以無限大--喜歡這篇文章? 歡迎加入「雲論粉絲團」看更多!

殖利率走升捲起千堆雪

一、對股市影響:當美債殖利率上升,股市首當其衝,尤其科技股在評價後,其股息殖利率不如債券殖利率,部分資金會由股市轉向債市,造成股市下跌,如代表科技股的那斯達克及費城半導體跌勢最為顯著,可為佐證。

二、對匯市影響:美債殖利率升高後,與其他國家的利差擴大,也吸引海外投資人購買美債,在美元資金回流下,美元順勢走強,對持有美債的政府及企業而言,其債務壓力無形加重。美元升值,其他國家貨幣則貶值,如最近美元隨殖利率上升走強,台幣則被迫走貶,甚至接近32.5元關卡(如圖3所示)。台幣貶值也會推升進口成本及物價,讓民眾荷包失血。日圓貶破150大關,日本進口物價節節高漲,美日利差擴大,難辭其咎。

▲圖3 近期美元及台幣走勢。(圖/作者李沃牆整理)

三、公債殖利率飆漲也提高政府及企業借貸成本,並衝擊企業獲利,波及全球經濟成長。長期以來,台灣金融機構偏愛美債,結果受美10年期公債、海外債殖利率飆升影響,不僅銀行業債券評價減損擴大,壽險業有一成帳列在綜合損益(OCI)的舊債也臨沉重減損壓力,將影響金融股第四季將面臨海外債評價虧損壓力,恐將使金融資產未實現評價減損擴大,進而影響淨值、資本適足率和今年可分配盈餘水準。

違約率低不代表零風險

不可否認,美國是當今全球最大經濟體,又有強大的美元支撐,所以美債違約機率低。而且,美債殖利率高、現金流穩定、流動性也大,的確相對安全。股神巴菲特對美債情有獨鐘,逢低加碼持有短期債券,做為短期資金避風港,良有以也。然而,歷史上沒有永遠的強國,美元購買力也不大如前,美國強權還能維持百年不墜?2011年8月5日,債務上限將美國推向瀕臨危機的局面,並遭到「標準普爾,S&P」將其長期債信評等由「AAA」調降為「AA+」,債信展望「負面」,這件美國百年來首度被降評事件,隨即引發全球股市劇烈波動。今年8月1日,惠譽將美國主權債信評由AAA調降至AA+,美債殖利率立即聞聲上揚,10年期美債利率快速站上4.0%大關。衡酌聯準會升息未止、經濟未穩、債務居高不下,美財政部第四季又將擴大公債標售規模的情況下,在在均不利美債短期表現,預期債市、股市恐再掀一波驚濤駭浪。正如「天下沒有白吃的午餐」,也無絕對零風險金融商品,投資人短線宜提高風險意識,謹慎進場,步步為營才是上策。

▲ 美債殖利率高、現金流穩定、流動性也大,相對安全,股神巴菲特也對此情有獨鐘。(圖/達志影像/美聯社)

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…正如「天下沒有白吃的午餐」,也無絕對零風險金融商品,投資人短線宜提高風險意識,謹慎進場,步步為營才是上策。