●錢世傑Dr. J/低調的法律及投資研究者

No.1財富自由的公式

今天在全聯買一瓶油、一包米,正在櫃檯結帳的時候,因為大排長龍,仔細一看是有一位老婆婆正在問一些優惠組合,因為搞不太清楚所以與櫃檯人員溝通許久未果,排隊人潮也因此無法順利消化。

這位老婆婆也是不好意思地一直道歉,也說著退休後沒有收入,就要開始精打細算,櫃台小姐倒也沒有不耐煩,也是將心比心地耐著性子回覆,而排隊的我們聽到了也是有點感慨。

一邊提著待結帳的食物,一邊思考著老婆婆的抱怨,人到了一定年紀,可能體力不如以往,主業的收入會愈來愈少,尤其是當退休的時候,只領到少少的退休金,甚至於領不到,擔心老來沒有錢。

所以,及早培養賺取第二種收入的能力,這種收入最好是不需要工作就可以領取獲利,也就是坊間所謂的「被動收益」;更進一步而言,與被動收益有關的是財富自由的公式,請參考下列公式:

財富自由 : 被動收益-支出>0

如果被動收益大於支出的時候,就代表不需要工作、不需要看老闆的臉色一樣能在天地間存活下來,這就是財富自由的概念;假設預估退休後每年的生活支出是60萬元,以投資獲利6%為例,你需要的本金就是1,000萬元,就可以讓被動收益等於支出,迎接財富自由的人生。

NO.2未來的支出遠遠比你想像的還大

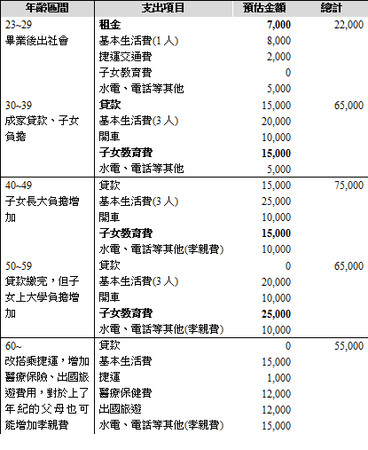

只是有一些小問題大家可能沒有注意,有些年輕人希望每個月只要賺個15,000元,就辭職不幹了,因為他認為現在的支出15,000元就等同於未來的支出;這當然是錯誤的,不同年紀有不同的支出項目,甚至於還要加計通膨的影響。

讓我們來看一下這一張簡表,內容是模擬各年齡層可能支出金額:

由上表可知,每一個年齡層會有不同的人生義務,從下有嗷嗷待哺,到上有高堂老母,房屋貸款的價格也會因為不同世代而面對不同的房屋價格、貸款利率,不同的人生義務也會造就出不一樣的財務負擔,筆者所著的<圖解透視未來>,就是以人口結構為核心描繪出未來台灣社會的景象,可以作為個人評估未來支出的一項參考依據。

換言之,二、三十歲的年輕人常常想脫離職場,以年輕時的支出設定出人生目標,可能要一輩子宅宅才有可能支出不變動,否則支出都會隨著年齡而變動,就應該要參考未來的變動調整被動收益的目標金額,才有可能在老年的時候一樣享受著財富自由的人生。

NO.3財富自由是一個時間累積資本的過程

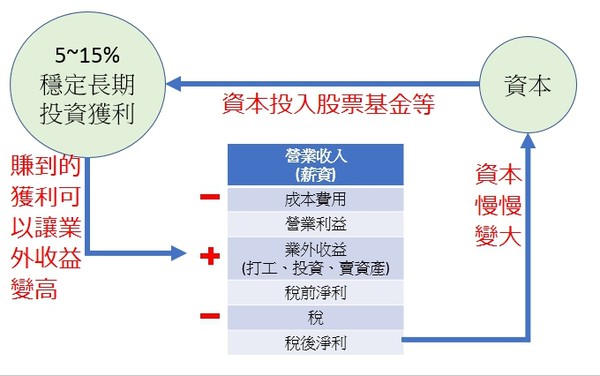

我們先來看一下財富自由的流程圖:

簡單來說,可以把自己想像成一家企業,一般人賺取薪資後(5萬),扣除掉生活的成本費用(3萬),就是營業利益(2萬),接著看看有沒有打工、投資、賣資產等業外收益,例如兼差uber Eats賺了5,000元,總計扣掉稅(5,000)之後還有2萬元,一年可以存下24萬元的資本。

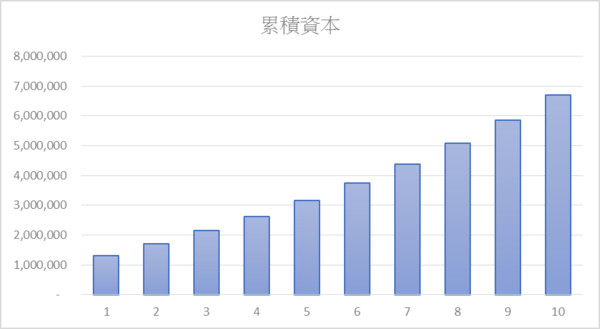

如果5年之後累積存下了120萬元,假設這時候開始想要投資股票、基金,在股災時切入優質股票,投入的成本較低且專注於配息,每年投資報酬率來到10%,第一年就可以增加業外收益12萬元,資本滾大到132萬元,加上每年存下來的錢再繼續投入,會使得每年的業外收益逐漸增長,資本也會慢慢累積變大,10年的時間就可以超過600萬元。(如下圖)

累積資本是一個漫長的過程,只是人性不喜歡等待,小資族總是希望一步登天,今天投入資金就希望下個月甚至於下週就能翻倍,到處聽明牌,操作高槓桿的商品如期貨、選擇權等,每天都在高風險懸崖邊遊蕩,總有一天會跌入萬丈深淵而無法自拔。

為什麼不能快賺呢?

快賺當然很讓人開心,但是快賺是「一次財」,如同樂透一樣,中了不一定還有下一次,沒有歷經過投資理財修練的專家,一看到大筆財富入帳往往不知道如何善加利用,買了豪宅名車,結果慢慢地入不敷出而破產終結。

也有些人短期賺到三倍五倍的財富,人心不足蛇吞象,還沒搞清楚自己賺到錢是實力還是運氣,就只想著下一次一定要賺更多,所以看到類似的情況出現時,馬上把所有的財富都一次梭哈,結果幸運之不再眷顧,賠光了錢還欠了一屁股債。

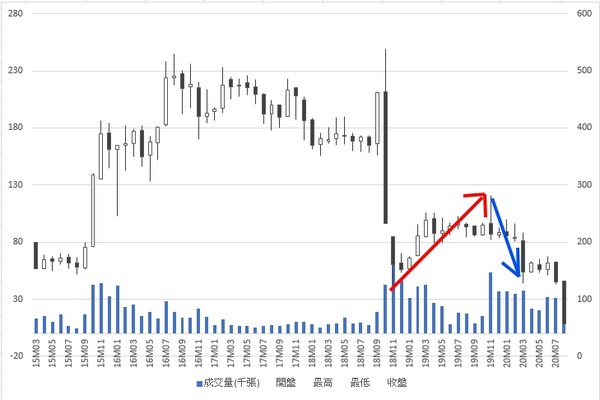

如果要舉個最近的例子,老闆、一級主管不是跑路就是辭職不幹,連會計師都被起訴的康友-KY(股票代號6452),這家公司於2018年底時傳出老闆偷賣股票,股價從538元一路跌到125元,接著就大幅度反彈282元(如下圖紅色箭頭),投資人的大腦就建立一個跌深反彈的模型。

如上圖藍色箭頭,今年因為疫情股價又下跌127.5元,接近了上次的低點125元,大腦跌深反彈的模型自動顯現,所以又有一些人搶進,只是爛股票在遇到大災難的時候特別容易出事情,如同樂陞(股票代號3662)也是遇到股市災情而撐不住,康友-KY的老闆終於跑了,財報造假、炒作自家股票的情節一一爆出,現在只剩下壁紙與自救會了。

結論

財富自由的公式很簡單,可是執行起來卻沒那麼容易。當我們年紀逐漸成長,才發現支出逐漸攀高,當年以為被動收益有個五萬就可以開心退休,到最後卻發現目標沒有10萬恐怕還不能退休,只依據過去經驗所擬定的計畫,永遠趕不上未來的變化,必須要學習趨勢才能規劃出比較理想的財富自由計畫。

投資講求長期穩定,與其中一張樂透,還不如每年5%、10%的穩定獲利,人性在快賺的環境下特別容易衝昏了自我,最後決策錯誤、行為扭曲,賺到手的錢一次就賠光;惟有了解自己的人性、反人性操作,才能抓住長期穩定的財富,迎接財富自由的人生。

熱門推薦》

●以上言論不代表本網立場,歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…當年以為被動收益有個五萬就可以開心退休,到最後卻發現目標沒有10萬恐怕還不能退休,必須要學習趨勢才能規劃出比較理想的財富自由計畫。