▲聯準會(Fed)終於打算在2022年,將貨幣政策轉向緊縮。(圖/路透)

● 梁國源/元大寶華綜合經濟研究院董事長、清華大學科技管理學院榮譽教授

隨著美國物價年增率升至近40年高點後,聯準會終於在2021年12月棄守堅持數月的通膨暫時論,更大幅提高2022年升息次數預期。要解決高通膨問題,著實考驗美國聯準會政策操作能力,若有不慎,恐將引來難以計量的經濟代價。

在2021年4月後,美國通膨急遽攀升,並引發此波通膨究竟是暫時性(Transitory)或持續性(Persistent)現象的爭辯。但隨著高通膨持續逾半年之久,11月美國物價(CPI)年增率更升至6.8%的近40年高點後,聯準會(Fed)棄守堅持數月的通膨暫時論,在12月會期將「暫時性」用字移除,更大幅提高了2022年升息次數預期,透露出其貨幣政策立場已由寬鬆轉向緊縮。

美國民眾憶起多年前的通膨夢魘

為何原本老神在在的聯準會官員會改變看法?這從2021年12月密西根大學消費者信心調查報告,可見端倪。疫情爆發後,美國消費者信心指數便從疫情前的高點101.1點,滑落至2020年4月的71.8點。之後,隨著激勵性財政政策與寬鬆貨幣政策相繼出爐,加以疫苗普及率日高,疫情逐漸獲得控制,2021年4月消費者信心緩步回升到88.3點。

照理來說,隨著2021年第2季經濟陸續解封,消費動能持續增強、經濟成長加速,且勞動力短缺推升薪資大幅上漲,消費者對未來經濟前景應更具信心才是。豈料,消費者信心卻在第3季開始大幅下滑,最終於12月滑落至70.8點的低點。之所以如此,關鍵就是高通膨正侵蝕著民眾實質所得。

進一步分析當前美國人口結構與消費,65歲以上退休人口族群消費額占總消費比達20.8%,高於35至44歲壯年族群的20.1%,乃是非勞動力群體中不可忽視的消費力量,卻也是最受通膨影響的族群。因為高通膨讓其退休金儲備的購買力縮水,也削減了他們的實質利息所得。尤其是這些退休族群經歷過1973年至1980年兩次石油危機期間動輒兩位數通膨率之痛,使這些人士對當前通膨走高有所警戒。

景氣復甦態勢明確無助拜登民調

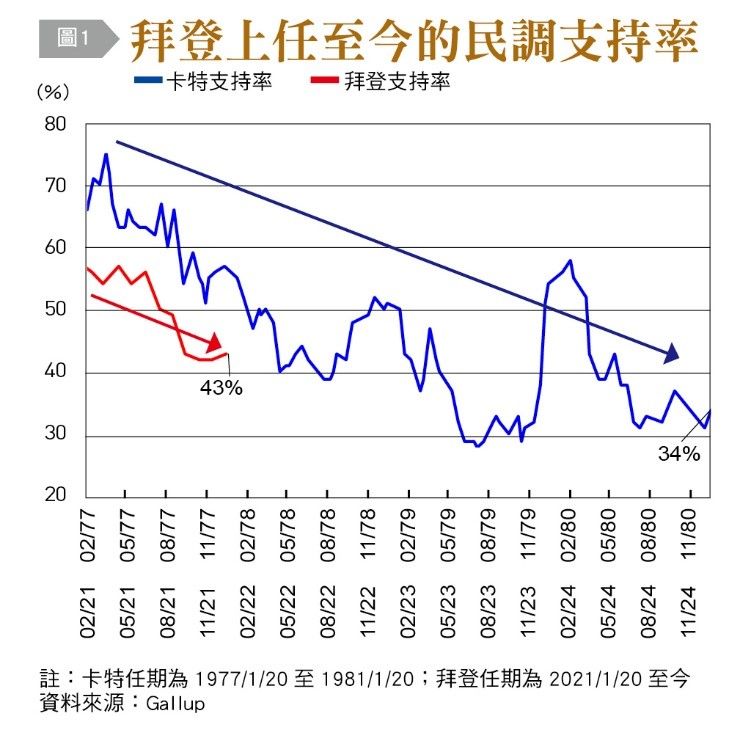

值此美國景氣復甦態勢明確之際,總統拜登(J. Biden)的支持度卻不升反降。蓋洛普(Gallup)民調公司資料顯示,拜登支持率從2021年1月21日就任以來的57%,一路下滑至12月的43%〔圖1〕,單單第3季便下滑了13個百分點。

▲拜登的支持率節節下滑。(圖/「台灣銀行家」提供,以下亦同)

道理何在?就薪資成長來看,2021年11月每小時平均薪資年增4.9%,是近20年來的最大增幅,但同期間物價年增幅也達6.8%,使實質薪資反倒較先前減少,暗示著在景氣復甦下,拜登支持度反而下滑,實與高通膨脫不了關係。

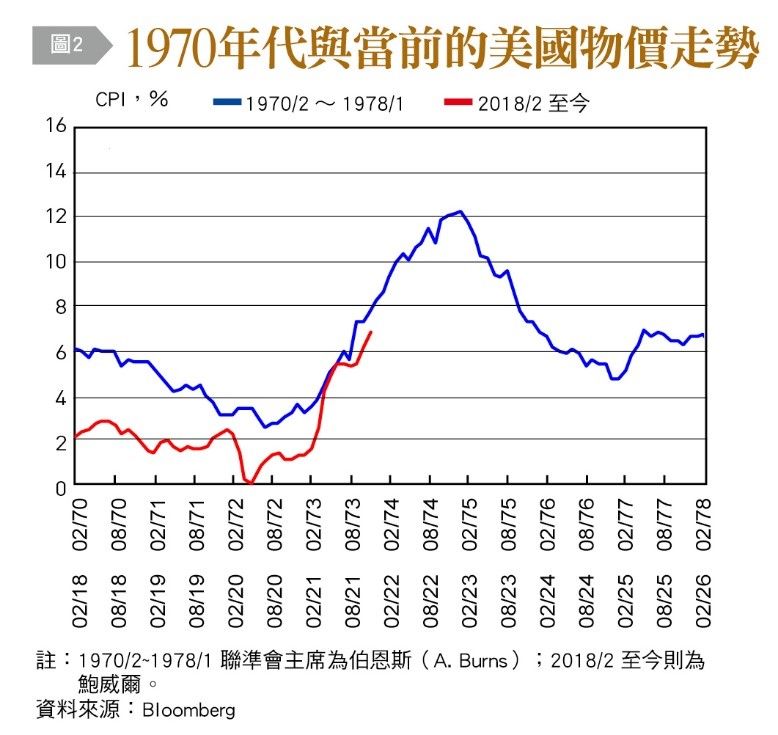

從過去美國總統選舉結果與當時的通膨來看,在1970年代石油危機觸發高通膨下,福特(G. Ford)、卡特(J. Carter)兩任總統皆無法順利連任。福特於1974年繼任總統後,該年12月CPI年增率升抵12.3%〔圖2〕,為當時統計紀錄的歷史高點,始終無法解決通膨問題的福特,在兩年後的大選中敗給卡特。但卡特就任後,依然無法緩解通膨問題,使其於1980年3月攀升至14.7%的高點,卡特的支持率遂在該年底大選前夕跌破40%關卡。

雖然伊朗人質危機與後續處理不當亦是敗選原因之一,但民眾對卡特遏止通膨的信心大失,乃是其連任失敗的最大關鍵。有此前例,也難怪隨著2022年期中選舉逼近,支持度跌跌不休的拜登會對數十年未見的高昂通膨嚴陣以待。

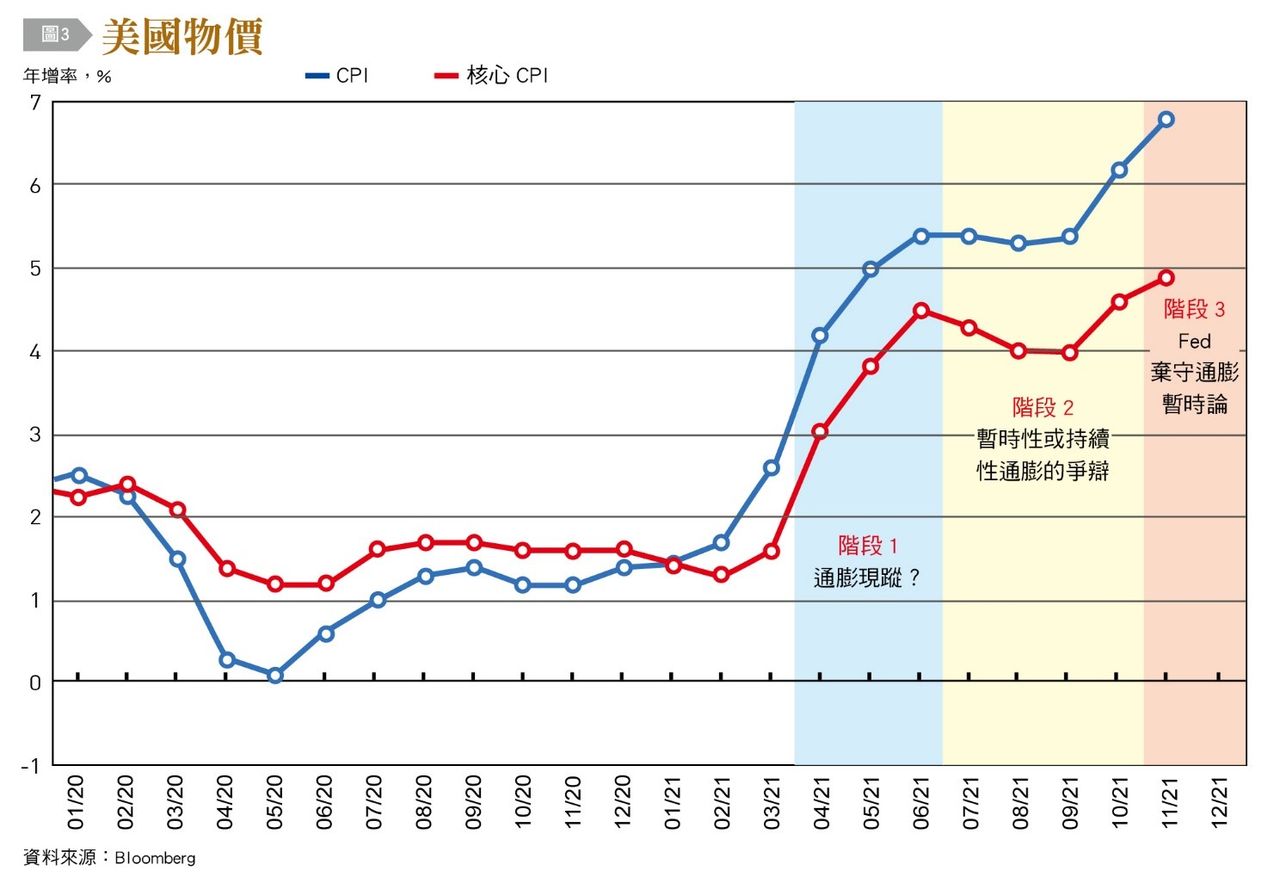

2021年美國通膨發展的三階段演變

2021年美國的通膨發展進程大致可分為三個階段,即通膨現蹤、通膨是暫時性或持續性現象的爭辯、聯準會棄守通膨暫時論〔圖3〕。

具體地說,經歷疫情爆發之初的震撼與混亂後,2021年美國經濟逐漸回穩,但年初通膨率低且失業率高,使3月聯準會仍預測當年通膨率將僅及2.4%,並重複以前瞻指引承諾維持貨幣政策寬鬆,直到通膨率重新回到該政策目標以上一段時間為止。

時序進入第2季後,美國經濟開始快速回溫,急遽擴張的需求及供應斷鏈讓商品供不應求,缺工問題更讓生產成本高漲,4月通膨年增率一舉站上4.2%後,即升勢不止,使金融市場出現擔憂1970年代惡性通膨再現的聲音,學界更直指寬鬆貨幣政策驅使需求大幅成長,而激勵性財政政策未讓財貨與勞動力供給相應增加,導致超額需求更加嚴重,乃是造成通膨激升且壓力持久不散的最主要因素。對此,聯準會自6月起便不斷信心喊話,強調只要生產供給瓶頸問題緩解,通膨即可改善,並在2022年中恢復正常。

然而,隨著2021年底節慶消費旺季到來,通膨率並未如聯準會預期般趨緩,反而在11月繼續攀升至6.8%。同時,聯準會克里夫蘭分行所做的通膨年增率切尾均值(Trimmed Mean),也在11月來到了4.155%的高點,遠遠超越過去9年來平均2.01%的水準;聯準會亞特蘭大分行編列的僵固性物價年增率亦在11月上升至4.0%,遠高於金融海嘯後10年平均的2.1%,顯示物價確實已出現加速上揚現象。

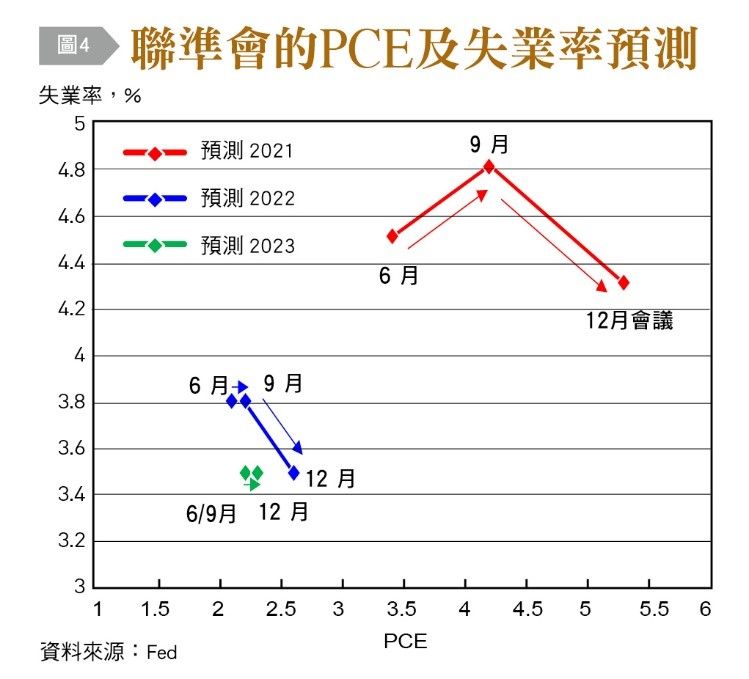

這些紛至沓來的統計證據,意味著通膨因素在各種不同財貨與服務之間擴散蔓延,薪資―物價螺旋上漲現象看似成形,使聯準會在12月會期承認「持續性」的通膨壓力確實浮現。而聯準會此次會期將2021、2022年個人消費支出平減指數(PCE)分別上修至5.3%、2.6%,顯示其預期高通膨持續時間比原先預期的久,又將2021、2022年失業率分別下修至4.3%與3.5%〔圖4〕,與前次景氣擴張時期(2009至2020年)的平均失業率表現相當,意味著美國勞動市場可能已十分接近充分就業水準。依此就不難理解,為何聯準會官員一致決定加快減碼(Tapering)購債步伐,並大幅上調利率點陣圖分布,2022、2023年的利率中位數分別從0.375%與0.875%,上移至0.875%與1.625%。如果按照2022、2023年各3次的升息節奏反向推測,透過點陣圖位移說明其提前升息機率大增。

物價預期脫錨加大政策操作難度

另一個促成聯準會態度轉變的關鍵,恐怕在於物價預期已有脫錨跡象(De-anchoring)。2021年9月聯準會紐約分行的報告指出,雖然疫情後5年期長期通膨預期僅略升至3.16%,對照疫情爆發前與爆發時的3.0%來看,長期通膨預期仍穩穩地錨定(Well-anchored)在政策目標水準上,意味著當時民眾仍預期通膨終將回穩,高通膨並不會成為持續性的現象。但此一時彼一時,11月的一年期與三年期通膨預期分別上升至6.0%與4.0%,俱為有統計紀錄以來的新高點。由於統計實證顯示,物價預期會引導未來的通膨走向,而現時鬆動的物價預期上行,則暗指若當前高通膨未得到有效控管,恐將演變成永久性現象。

物價預期脫錨會造成什麼嚴重後果呢?歐債危機過後,歐元區的低通膨現象或可作為借鑑。當時,歐元區疲軟的消費能力一度導致通縮出現,且經濟刺激政策又不足以振興景氣,最終形成了反通膨現象。

研究指出,2013年起歐元區長期通膨預期與歐洲央行的政策目標脫鉤,除了讓通膨偏低的現象更難化解外,也使短期通膨波動度加大,且更容易受意外因素影響而起伏,增添了歐洲央行維持物價穩定的難度。同理,倘若2022年聯準會無法藉由收緊貨幣政策來控制短期通膨預期,那麼隨著長期通膨預期升高,物價若持續以2021年下半年每月平均約0.6%的速度增長,只怕聯準會須採行更嚴厲的手段才能遏止通膨。如此一來,不僅聯準會的政策可信度大打折扣,其政策的效力也將不若以往。

▲聯準會主席鮑爾(Jerome Powell),任期期間諸多作為飽受批評。(圖/路透)

再回過頭來看,未來通膨壓力真會如聯準會2021年12月預測,在短時間內無法消散,必須透過加快升息腳步來抑制嗎?只怕也不盡然。

雖然失業率快速滑落,讓聯準會認為經濟表現正十分接近充分就業下的水準,但疫情後的大離職潮(Great Resignation),讓美國在兩年內短少近800萬的勞動力,這意味著從經濟成長速率來看,美國看似重回景氣擴張階段,但若勞動力錯配的問題可獲解決,則閒置產能可望使經濟出現額外的成長空間。再者,隨著勞動薪資上漲,獲利能力不足以應付勞動成本的企業應會相繼退出市場,使未來整體勞動力需求下降,連帶讓薪資上漲的動能趨緩。也就是說,雖然聯準會預期通膨壓力短期難消,但長期通膨是否真會偏高還有變數。若聯準會原本的「暫時性」通膨說法實為正確,卻錯誤地決定收緊貨幣政策,從歷史經驗來看,政策失誤所引發的景氣收縮是幾可確定的必然結果。

央行貨幣政策操作實屬一門藝術

在物價走勢晦暗不明的情況下,未來經濟情勢極可能出現通膨失控,抑或是景氣衰退與失業率激升,兩種情況皆非金融市場所樂見,使聯準會看似騎虎難下。但回顧1979至1987年擔任聯準會主席的伏克爾(P. Volcker),即曾成功地透過大幅度升息化解了持續近10年之久的高通膨,當高通膨與高通膨預期不再,1983~1984年間失業率甚至與通膨率同步下降。由此可知,若聯準會貨幣政策操作得當,上述兩種負面情境都不會發生,景氣的復甦趨勢也不會出現風險。

惟中央銀行的貨幣政策操作更像是門藝術而非科學,若想重現伏克爾備受讚譽的歷史經驗,除了要有細緻的政策執行手段、敏銳的市場觀察力與清晰的政策溝通平台,伏克爾的果決與抵抗外界壓力的人格特質更是缺一不可。但從2021年各界對通膨究竟是暫時性或持續性現象的爭論時,聯準會主席鮑威爾(J. Powell)的論點屢屢招致重量級經濟學家挑戰來看,其表現恐難言稱職。假使聯準會政策操作失當,使民眾與金融市場對其物價平穩承諾失去信任,進而影響美元匯價,則隨之而來的經濟代價,恐怕也非新冠疫情衝擊所可比擬。

熱門點閱》

● 本文獲授權,轉載自「台灣銀行家」。以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…假使聯準會政策操作失當,使民眾與金融市場對其物價平穩承諾失去信任,進而影響美元匯價,則隨之而來的經濟代價,恐怕也非新冠疫情衝擊所可比擬。