▲資深華爾街分析師馬克.馬哈尼(Mark S.F. Mahaney)指出,臉書近期開發新的營收來源,短期內獲利會比較低,引發不少投資人抽回資金;臉書股價急速下滑的現象被他稱為「錯殺有潛能的股票」。(示意圖/路透社)

●馬克.馬哈尼(Mark S.F. Mahaney)/華爾街分析師

Facebook:搬磚頭砸腳

過去幾年來,Facebook一直都是網路產業中最具爭議性的股票,但並不是因為基本面的問題。一直到2019年9月的季報,Facebook連續35季都創造至少30%的營收成長年增率。這是非常罕見的超級成長。而且Facebook還同時維持超過40%的營業利益率(operating margin),本質上是很穩健的毛利。30%的營業成長,加上40%的營業利益,意味著Facebook多年來的獲利組合都超過70%(獲利組合是指,營收成長加營業利益率或稅前息前折舊攤銷前毛利〔EBITDA margin〕)。

這些都是非常亮麗的基本面結果,不論在網路產業、科技產業或任何產業都是最好的。如果你是喜歡自由現金流的人,Facebook從2016年到2020年,每年都創造至少100億美元的自由現金流。真的非常厲害。

但毫無疑問,Facebook一直都是網路產業中最有爭議的股票。為什麼呢?其中一個很大的原因是Facebook無所不在。到了2020年底,全球有超過32億的人口每月使用Facebook的服務(Facebook、Instagram、WhatsApp)。這相當於全世界41.026%的人口,只有Google有這麼多人廣泛使用,而這種無所不在的特性正是爭議來源。

Facebook如何成為一間這麼大的公司?Facebook的影響力究竟變得多大?究竟是誰在主導著這麼大的平台?萬一馬克‧祖克柏(MarkZuckerberg)的繼任者是像電影《超人》中的天才惡棍雷克斯‧路瑟(Lex Luthor)的人怎麼辦?萬一馬克‧祖克柏就是雷克斯‧路瑟怎麼辦?這就是「無所不在」的詛咒。

Facebook具有這麼大的爭議性還有其他的原因。

Facebook平台上分享的一些內容令人非常不安。2019年3月15日,布蘭頓‧塔蘭特(Brenton Tarrant)在Facebook上直播他在紐西蘭基督城屠殺51位無辜民眾的影片。這段影片被瘋傳,24小時內有超過150萬則相關的發文。不論是大屠殺、直播串流,或是重貼這些影片,全部都令人感到不安。這件事凸顯Facebook具爭議的本質,因為這些事情都凸顯人性的爭議。如果你在市區舉辦開放麥克風之夜,或是開放攝影機之夜,不論公司投入多少的資源來審核內容,我可以保證你一定會聽到或看到一些讓人不舒服的東西。

而且Facebook投入很多資源在審核內容,包括數千萬美元的資金和成千上萬的員工。結果反而讓Facebook產生更大的爭議。誰決定哪些內容可以上架?有點政治宣傳意味或有競爭性的內容又該如何?畢竟在一些時間點無法避免會有政治宣傳。誰來決定哪些資訊是正確的,哪些是不正確的?就像共和黨參議員泰德‧克魯茲(Ted Cruz)在最近一次國會聽證會上質疑Twitter的執行長傑克‧多西時說:「是誰投票選你出來的?」他的質疑所隱含的批判同樣也適用於祖克柏。

還有些立法的問題圍繞在Facebook缺乏有效的方法來保護用戶的隱私。2016年總統大選時,為川普總統陣營工作的劍橋分析(Cambridge Analytica)使用8700萬Facebook用戶的資料, 此舉違反聯邦貿易委員會(Federal Trade Commission, FTC)與Facebook在2012年針對保護用戶資料所達成的協議,最後聯邦法院在2020年4月核准Facebook以50億美元和聯邦貿易委員會達成和解。

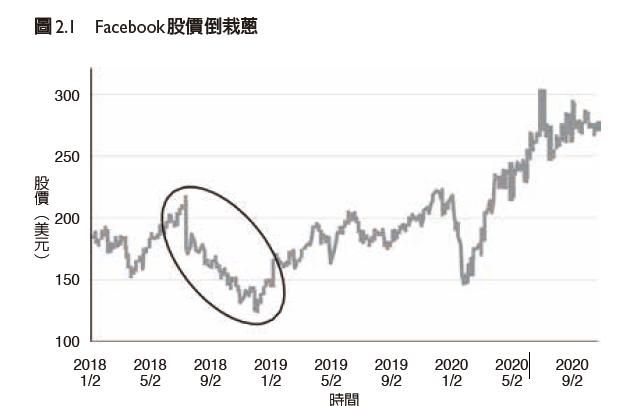

這些都導致2018年6月的季報公布時,上演我見過科技史上最盛大的搬磚頭砸自己腳的戲碼,同時也是「即使是選到最好的股票,有時也會出錯」的教訓。

從2018年7月25日到2018年12月24日,Facebook股價大幅修正43%,從218美元跌到124美元。在跌勢開始前,Facebook從年初開始漲了20%,而且之前的18個月漲幅高達86%。雖然Facebook股價到了2020年初就漲回到218美元,而且下半年的時候還漲更高,但是43%的修正幅度還是非常大,而且讓人痛苦,這幾乎完全都是自找的。

2018年7月25日,Facebook公布6月的季報,然後股價重挫(見圖2.1)。以下就是那一次季報公布時造成重挫的兩個關鍵因素(粗體字是強調)。

▲臉書(Facebook)在新冠疫情爆發前後股價走勢。(圖/天下文化提供)

馬克‧祖克柏提到:

展望未來,我們還是會繼續大幅投資在安全和隱私上,因為我們有責任維持用戶的安全。但是我在之前的法說會時也說過了,我們在安全性上投入這麼多資源,會對我們的獲利能力造成很大的影響。我們在這一季已經開始看到這種情況。但是除此之外,我們還是有責任繼續打造新服務,以全新的方式把人們凝聚在一起。因為我們在安全性上的投資增加,我們可以選擇減少投資在新產品的開發上,但是我們不會這麼做,因為這不是服務我們的社群該有的方式,我們要長期經營公司,而不只是為了下一季的表現。稍後戴夫會談到這點。

戴夫就是Facebook的財務長戴夫‧威納(David Wehner),幾分鐘後說:

我們第二季的總營收成長率比第一季減少大約7%。2018年下半年的總營收成長率會持續減少,我們預計第三季和第四季的營收成長率降幅會接近兩位數⋯⋯我們仍預期2018年的總支出會比前一年增加50%到60%。除了核心產品開發和基礎建設的增加之外,成長的原因還包括投資在例如安全性、虛擬實境(VR)和擴增實境(AR)、行銷,以及內容併購上。展望2018年以後,我們預期2019年的總支出成長會超越總營收成長。我們預期未來幾年的營業利益率會比前一年有接近35%的成長。

在我25年來研究科技股與聽過無數次的法說會之中,我從來沒聽過哪個經營團隊能這樣徹底改變華爾街對獲利成長的展望。我後來的結論是,這是我看過經營團隊長期經營最聰明的做法。但那是後來的結論,短期則造成非常劇烈的負面衝擊。

華爾街的分析師不認為Facebook 2019年的每股盈餘會成長超過30%,經營團隊其實是在引導和我一樣的分析師認為,每股盈餘成長頂多不到10%。在那次7月25日的法說會之前,華爾街分析師都預估2019年的營收成長大約是30%,而且營業利益率會增加,這相當於每股盈餘成長超過30%。

很好,這是非常高的成長率。但是在那次法說會後,分析師預估的模型就只有20%的盈餘成長,而且營業利益率大幅下降,相當於2019年的每股盈餘完全沒有成長。對投資人來說意味著大幅調降本益比。所以公司評等被大幅調降,結果事情真的發生了。

說實話,Facebook新的財測還是暗示有相當穩健的商業模式:營收成長約20%,營業利益率則有大約35%。這樣獲利組合就是55%了,而這間公司一年的營業額是500億美元,在S&P 500成分股中,只有非常少數的公司有這麼好的表現。但這和華爾街在6月季報公布前的預期非常不同。

如果追蹤Facebook的季報,你會發現Facebook的悲觀展望並沒有出現。2019年營收成長實際上來到30%。在扣除一些一次性的法律支出之後,營業利益率達到41%,但是在2018年7月的時候,華爾街的分析師並不知道。

事後看來,Facebook其實是在回應關於社群平台上一些非常有爭議性的議題,並且試著說服投資人(還有大眾),公司會竭盡所能投資在確保社群平台安全的措施。Facebook當時的確需要怎麼做。「#刪除Facebook」的運動是真實存在的。但Facebook同時也在釋放訊息指出,公司想要大舉投資於一些領域,例如擴增實境和虛擬實境,以及為FacebookWatch平台提供新的內容(就像一個迷你YouTube的平台)。

這意味著這些都是防禦性的投資,而非積極性的投資。

Facebook在短期內的獲利將會變得比較低,部分是因為公司想要開發新的營收來源,而這正是有耐心的長期投資人想要看到好的團隊會做的事。但是短期內(也就是5個月內),這造成很大的痛苦,以及Facebook的股價被嚴重錯殺。

▲馬克.馬哈尼(Mark S.F. Mahaney)所著,《精準選股:華爾街傳奇科技分析師的10堂投資課》,天下文化出版。(圖/天下文化提供)

熱門點閱》

●本文獲出版社授權,摘自「精準選股:華爾街傳奇科技分析師的10堂投資課」。以上言論不代表本網立場,歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net,本網保有文字刪修權。

我們想讓你知道…到了2020年底,全球有超過32億的人口每月使用Facebook的服務(Facebook、Instagram、WhatsApp),這相當於全世界41.026%的人口。