▲ 高利率的新時代將使家庭和企業將被迫支付更高成本進行借貸,政府也將跟著發現稅收收入得加大轉移去支付國家債務的利息。(圖/路透)

● 丁學文/金庫資本管理合夥人兼總經理

不久前,富裕國家還認為所謂的QE或是低利率的情況理所當然,甚至可以無止境的持續下去。但現在,大家最迫切想知道的是高利率會不會成為一個一直揮之不去的常態?

10月18日,十年期公債殖利率觸及了 4.9%,這是過去 16 年來的最高水準。當天的30年期公債殖利率甚至突破了 5% 。 當美國銀行BOA上個月正式宣布利率「正式揮別那個長達 5,000 年的低點」後,所有人開始感覺到一股喘不過氣來的壓迫感。經過長達 19 個月的升息,全球利率將「在更長時間保持高位」的事實終究成為了大家不得不接受的現實。曾經的 2021 年歐元區負利率,已經變成了德國今天必須支付 3% 的殖利率才發行得了十年期公債。英國、美國,甚至是日本盡皆面臨著債券殖利率的上行壓力。

如果市場是正確的,那這樣的一個新時代基本上已經得到確認。家庭和企業將被迫支付更高成本進行借貸;金融體系更將重新適應這個新的現實;政府也將跟著發現稅收收入得加大轉移去支付國家債務的利息;許多投資人只能嘗試摸清未來市場的有毒組合。

全球經濟偶傳喜訊 重重威脅橫亙在前

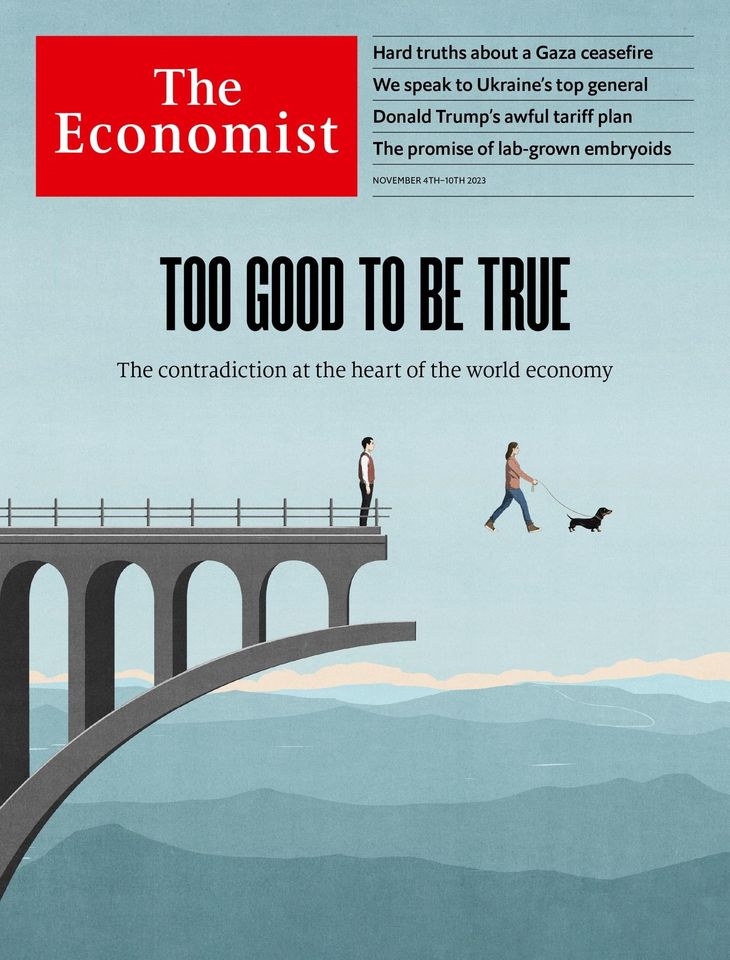

▲ 最新一期《經濟學人》封面故事重新聚焦高利率的市場現況。(圖/擷取自《經濟學人》封面)

最新一期《經濟學人》封面故事重新聚焦高利率的市場現況。封面設計非常的形象化,我們看見的是一座橫亙在高空上的斷橋,一對看似悠閒的男女渾然不知自己正走向一個即將從高處墜落的斷崖。上面兩排黑色字體,大字寫的是「Too good to be true 好到不符實際。」小字則是「The contradiction at the heart of the world economy全球經濟核心的矛盾。」

認真說起來,這是一本圍繞全球高利率時代的《經濟學人》財經專刊,除了緒論板塊第一篇、Briefing專文,甚至財經板塊的七篇文章都和這個議題有關,《經濟學人》開宗明義提及儘管戰事愈演愈烈,儘管地緣政治令人擔心,但全球經濟仍時不時的出現令人喜悅的信號。一年前,所有人都相信高利率很快將帶來經濟衰退。但現在,連樂觀主義者都滿頭霧水。美國經濟的第三季增長強勁,年化成長率甚至高達 4.9%。在全球各地,通貨膨脹開始走緩,失業率也大致保持在一個低水平,某些央行甚至已經停止了貨幣緊縮。被房地產一度拖累的中國現在看起來有可能受益於最近宣布的一兆人民幣刺激措施。然而,不幸的是,《經濟學人》認為這些美好的歡呼無法持續下去。今天這些增長的基礎充滿不穩定。橫亙前方的威脅比比皆是。

▲ 美國經濟的第三季增長強勁,年化成長率甚至高達 4.9%。(圖/路透)

►►►思想可以無限大--喜歡這篇文章? 歡迎加入「雲論粉絲團」看更多!

經濟脈動鼓勵著人們押注利率不會再次快速上升,但也不會大幅下降。過去一周,歐洲央行和聯準會宣布維持利率的穩定; 在《經濟學人》於 11 月 2 日出刊後不久,一般估計英格蘭銀行也會跟進。長期公債殖利率早就開始大幅展開上升。美國政府現在必須支付 5% 的利息才有辦法發行 30 年期公債。即使以低利率聞名的經濟體也出現了利率的大幅成長。日本央行也不得不放棄了將十年期借貸成本維持在 1% 的承諾。

包括美國財政部長葉倫(Janet Yellen)在內的一些人表示,利率上升其實是一件好事,它可以適當反映全球經濟的健康狀況。但事實上,它們很可能是全球危機的來源。因為較高的利率繼續,今天的經濟政策非常可能遭遇失敗,而它們現在看起來耀眼的增長也將跟著失敗。

▲ 美國財政部長葉倫表示,利率上升其實是一件好事,它可以適當反映全球經濟的健康狀況。(圖/路透)

美過剩儲蓄漸被耗盡 富國債台高築

想知道為什麼今天的普遍榮景無法持續,請認清美國經濟表現優於預期的原因之一。美國消費者一直在花費他們在疫情期間透過刺激政策和待在家裡所存下來的現金。預計這些超額儲蓄差不多已經耗盡。目前的數據顯示,家戶單位只剩下大約 1 兆美元的儲蓄,這解釋了為什麼他們從收入中節省的儲蓄會比 2010 年代以來的任何時候都少。

當這些過剩的儲蓄慢慢被耗盡時,高利率就會開始發生影響,然後迫使消費者減少支出。而且,就像《經濟學人》的Briefing專文所闡述的那樣,如果利率長時間保持在較高水平,全球經濟必定將開始出現問題。在歐洲和美國,企業破產率已經在持續上升。即使是透過發行長期債務鎖定低利率的公司,最終也不得不面臨一個更高的融資成本。房屋價格將會下跌,在通膨調整後的房貸價格上漲,房價當然就會下跌。持有長期證券的銀行將不得不籌集資金或進行合併,以填補因利率上升而造成的資產負債表漏洞。

財政紓困還會進一步加劇全球經濟的「情緒衝動sugar rush」。 在一個利率將持續更高更久的世界裡,所有一切看來都不可持續。根據國際貨幣基金組織IMF的數據,到2023 年,英國、法國、義大利和日本的赤字都可能達到GDP 的 5% 左右。截至今年 9 月為止的過去12 個月,美國的赤字達到了驚人的 2 兆美元大約佔GDP的 7.5% ,已經是 2022 年數字的兩倍。在失業率較低的時期,這種借貸行為的魯莽令人瞠目結舌。總而言之,目前富裕國家的政府債務佔其GDP的比例已經高於拿破崙戰爭以來的任何時候。

▲ 聯準會主席鮑爾則疾呼,聯準會永遠不會透過降息和讓通貨膨脹飆升來緩解政府預算的壓力。(圖/路透)

當利率較低時,即使巨額債務仍屬可控,但利率上升造成的利息支出就會耗盡預算。因此,利率長期走高可能會讓政府與依賴通膨目標治理的央行頭痛。葉倫女士已經驚覺美國公債沒有風險溢價,而聯準會主席鮑爾則疾呼,聯準會永遠不會透過降息和讓通貨膨脹飆升來緩解政府預算的壓力。

無論鮑爾說什麼,利率長期走高的時代都會導致投資人質疑政府維持低通膨和償還債務的承諾。持有歐洲央行公債已經越來越像是購買了義大公債——在一個高利率的世界中,這個發展變得更加難以解決。即使去年的日本公債殖利率僅 0.8%,日本預算的 8% 仍用於支付利息。想像一下,即使殖利率達到的是像德國這樣的較低水平,將會面臨一個什麼樣的壓力。一些政府將因此繼續勒緊褲帶。但這樣做帶來的將是經濟痛苦。

這些壓力讓全球經濟很難實現市場目前期望的許多目標:避免衰退、降低通膨、巨額債務和高企利率。更有可能的是,利率長期走高的時代會導致經濟的疲軟,讓央行官員在通貨膨脹不飆升的情況開始降息,從而自取滅亡。

▲ 人工智慧進一步釋放了生產力的潛力,也讓股市仍然保有想像空間。(圖/路透)

也或許,情況沒有那麼糟,因為AI,生產力開始大幅成長。 由此帶來的收入增加將讓更高的利率變得可承受。事實上,11 月 2 日公佈的數據顯示美國第三季的生產力大幅上升。人工智慧進一步釋放了生產力的潛力也讓股市仍然保有想像空間。 如果不是微軟、Nvidia等七家科技公司的估值不斷上升,美國股市S&P 500指數今年已經大跌。

相反的,與這項希望背道而馳的是全球正在面臨生產力成長的威脅。川普誓言如果他重返白宮,就將實施新關稅。政府越來越多地用產業政策在扭曲市場。隨著人口老化、綠色能源轉型的壓力以及全球各地衝突催生的更多國防支出,國家支出在經濟中所佔的比例正在不斷膨脹,面對這一切,任何押注全球經濟能繼續發展的人基本上就是在豪賭。

政府債務不停膨脹 吸乾全球儲蓄

我一直覺得我們正在迎接的是一個非常陌生,而且非常難以預測的新世界,黑天鵝與灰犀牛的交纏已經讓需求端變化無常,去全球化更讓全球供應鏈陷入支離破碎,傳統經濟模型的分析邏輯一下子進退失據,經濟學家只能像美國聯準會鮑爾說的在星光中摸索前行。

▲ 黑天鵝與灰犀牛的交纏已經讓需求端變化無常,去全球化更讓全球供應鏈陷入支離破碎,傳統經濟模型的分析邏輯一下子進退失據。(圖/路透)

利率上升隱藏的是一個讓人擔憂的事實:不停膨脹的政府債務正在吸乾全球儲蓄,民營企業只能爭食一些殘羹剩飯。 市場上的交易員將殖利率上升歸咎於疫情爆發以來的債務膨脹以及央行停止大規模的債券購買。但經濟學家心知肚明未償債務現在的規模越來越讓人害怕,而真正的罪魁禍首其實就是那些揮霍無度的政府浪擲。

換句話說,如果政府仍然不肯面對現實,後續結果必然將痛徹心扉,這就像一個病入膏肓的病人入住急診室,醫生要嘛依賴病人自己的韌性支撐生命力,要嘛依靠所謂的死馬當作活馬醫,加大藥劑再拼一把,前者必須依靠企業和政府找到在高利率下生存的新方式,創造更好的現金收入,後者則隨時可能導致全球經濟陷入衰退,進而導致央行的被迫降息救市,然後再度進入另外一個惡性循環。

總而言之,現在這個世界上存在著太多太多因為高利率帶來的風險,資本取得的成本劇增,首當其衝的當然就是曾經的天之驕子:科技新創。投資人不會再願意等待獨角獸的轉虧為盈;房貸利率衝高將讓房市陷入景氣寒冬;各國面臨赤字削減壓力,將無太多餘裕從事公益投資,包括綠能的轉型。高利率時代的來臨,標準特色就是通膨升高、波動加劇,投資人只能被迫學習在沒有財政或貨幣安全網的情況下保本,並隨時做好從高空下墜的心理準備。

▲ 高利率時代的標準特色就是通膨升高、波動加劇。(圖/路透)

● 本文獲授權,轉載自《經濟日報》。以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…高利率時代的來臨,標準特色就是通膨升高、波動加劇,投資人只能被迫學習在沒有財政或貨幣安全網的情況下保本,並隨時做好從高空下墜的心理準備。