▲想多存點錢,就要在主業、副業與投資理財上多花點腦筋。(示意圖/Pixabay免費圖庫)

●錢世傑Dr. J/低調的法律及投資研究者

為了彩券中獎而翻臉,何必呢?

最近威力彩史上最高頭獎31.2億於7月開出,由兩注均分,坊間傳聞某金控銀行法金部門多名員工集資包牌,中了獎之後集體辭職,辭職消息沒多久,民眾才剛羨慕不已,又爆發出中獎員工的「獨吞」事件,據稱有一位得獎者說那一張中獎的彩券並非包牌範圍,同事為此掀桌鬧翻的傳言,這一場鬧劇成為茶餘飯後的話題,我們要拆解一下這一起事件的理財思維。

法金部門的員工,男的西裝筆挺,女的高雅套裝,在一般人心目中已經是投資理財界的專業人士;只是這些人們眼中的專業人士,投資理財主要還是靠「偶發性事件」來累積財富,而且假設獨吞、翻臉的戲碼為真,我的腦海中浮現出遠古野蠻人時代為了一塊肉大打出手的戲碼。

筆者也不是自命清高,自己也曾經在流連在這種靠偶發性翻身的賭局中無法自拔,回憶起樂透彩剛發行的時候,還曾經一路買到宜蘭,只要馬路上看得到的彩券行,一定進去買上一張,別人的包牌是包號碼,我是瘋狂到包彩券行:一間一張,只希望一夕致富。

隨著理財的修練愈來愈深,才發現這是一種大腦成癮的症狀,終於體會到就算真的一夕致富,日後會因為更多的賭博型投資而口袋空空;之後的日子,靠著一些戒斷的策略逐步地遠離這種以「偶發性事件」累積財富的方式,修正為靠自己的努力、知識投資理財、累積資產。

當然,成癮很難戒斷,每次癮頭又犯上之際,很想要再買一張、兩張彩券的時候,就設想自己變成了郭台銘,靠著專業知識而累積了大量財富,怎麼可能花時間去買彩券呢? 既然自己想要成為一位專業的投資理財人士,就要學習真正投資理財的策略。

▲「偶發性事件」累積財富的方式可能只是一種大腦成癮的症狀。(圖/取自免費圖庫pixabay)

靠著「收入-儲蓄=支出」的公式累積財富

這一段愛賭的人生歷程,讓我的財富累積速度極慢,直到覺醒之後,才開始省錢存錢;只是我的情況和大家一樣,收入太少,扣除掉各種貸款、學費、生活基本開銷之後,也是所剩無幾,一年存不到10萬元。

50,000-42,000=8,000元(每月儲蓄金額)

8,000*12=96,000元(每月儲蓄金額)

於是我開始製作日記帳,並把花費分類,逐步檢視有沒有不必要的支出,把不該花的錢省下來,可是說起來很簡單,做起來未必很簡單;舉個例子,一個月飲料費用3,000元,餐廳用餐八次5,600元(每次700元),如果少喝一點飲料、少上幾次館子,每個月就可以省下4,000元,每一個花費項目都省一點,累積起來也是不錯的數字。

只是控制慾望談何容易,一次又一次的失敗讓我體會到人性在慾望前的脆弱與無助;直到看到一本書中提到調整公式的順序,把「收入-支出=儲蓄」的公式順序調動一下,修正成:

「收入-儲蓄=支出」

這樣子一調整還真有效果,每個月要存的錢先留下來,剩下的錢才能花掉,如果多存的部分,就當作犒賞自己辛苦堅持的成果,當時設定的存款金額是1.5萬元,每個月就是18萬元。

調整順序的效果非常顯著,每年存10萬元,馬上提升了80%,一年可以存上18萬元;只是這樣子的資產累積速度還是很慢,雖然當時有搭配投資理財,可是投資理財的知識很粗淺,耐不住漫長的等待,很容易在聽明牌、短線操作之間打轉,賺賺賠賠、日復一日的短線操作,最後算下來不賺不賠就算不錯了,有些年度甚至於是負數收場。

公式順序調整雖然有助於資產累積,但問題就在於累積的速度太慢,會讓自己選擇風險高的投資策略,到最後可能偷機不著蝕把米,賺來的錢都賠光了;因此,我必須要開始研究如何讓本金加大…

創造財富必須修正公式為「收入=支出+儲蓄」

支出的限縮有其限度,例如飲料或許可以不喝,平常儘量不上館子,但是交際應酬總是難免,很多支出是不得不的開銷,甚至於隨著通貨膨脹的速度,就算再省,這些支出也是逐年成長,日子久了,每個月的儲蓄還是有限。

企業也是一樣,當賺錢模式達到了一個瓶頸,銷售金額難以增加的時候,想要賺更多就是控制成本(cost down),剛剛第二個公式「收入-儲蓄=支出」屬於控制成本的概念,只是不管怎麼想方設法的控制成本,還是有其限度,所以很多毛利率不足5%的企業,說難聽一點只是替別人當奴工的打工仔,每天流淚流汗也賺不了幾個錢。

想要高毛利、高營業利益率,就必須要轉型以賺取更多的收入,企業如此,個人也是如此,於是我把公式又再修正了一下,調整成為:

「收入=支出+儲蓄」

這個公式的解讀也不難懂,假設每年支出50萬元,想要儲蓄50萬元,代表個人的收入是100萬元,讀者或許想要問,原本自己的收入才60萬元,哪來的100萬元。很簡單,不足的40萬元就要想辦法達成?

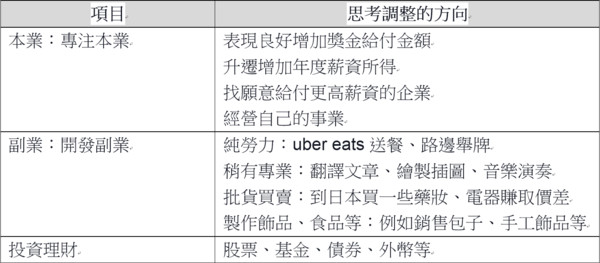

這一個公式的調整可以讓你想辦法去開闢收入來源,於是我開始思考本業調薪能否增加收入?如果本業升遷速度有限,可否跳槽來增加本業薪水?(請參考下表)

一般人想要讓本業有翻天覆地的成長可能有點困難,接著就是找出一些可經營的副業,比較辛苦的就是閒暇時間付出勞力,例如假日在uber eats送餐、路邊舉牌,稍微需要一點專業的就是接case,例如翻譯文章、繪製插圖,也有些從事批貨買賣交易,像是前往日本買一些藥妝、電器,帶回台灣賺取價差;也有些人會製作手工製品、甜點小吃,透過網路銷售賺取利潤。

我個人則是寫寫文字、出版一些書,賺取一些辛苦錢;這些稿費帳面上雖然不多,但是檯面下的收穫卻是不少,因為隨著投資理財知識的分享,也讓自己的實力獲得回饋而逐步提升,投資理財項目成功的比例逐漸提高。總之,主業、副業與投資理財成為我想要增加收入的三大項目,新的一年度想要賺多一點,就要多花點腦筋。

結論

猶太人傳世的塔木德致富經典,裡面敘述了猶太人投資理財與致富的經驗;以此反思我們的社會,有沒有可以流傳後世的致富智慧呢?還是說聽聽明牌、坑殺散戶、買買彩券碰碰運氣,這些居然淪為我們投資理財的核心。

本文從傳統「收入-支出=儲蓄」,再談到自己是如何修正為「收入-儲蓄=支出」,藉此強迫自己儲蓄、累積資產的心路歷程;最後覺得光靠節約開支,對於自己資產成長仍有所不足,又再次地提升為「收入=支出+儲蓄」,在固定支出下,隨時思考有沒有創造財富的機會,如同企業轉型一樣,讓自己成為一個轉型成功、毛利率高的新興產業。

目前我在上述公式的操作下,自己投資理財的觀念也逐步成長,目前也有效地讓資本快速成長,每達到一定數字時,就會選擇安全性較高的投資標的,讓自己的財富產生穩定增長的正向循環。

謹以此文與大家共勉,祝福大家投資順心。

熱門推薦》

►盧信昌/台積電東亞IC生產鏈的鏈結綜效必暫時止歇 經濟決策自主被地緣政治和選舉污名

●以上言論不代表本網立場,歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…該如何累積財富,什麼才是存錢的正確觀念?可以試試公式「收入=支出+儲蓄」,並隨時思考有沒有創造財富的機會,如同企業轉型一樣,讓自己成為一個轉型成功、毛利率高的新興產業。