▲2022年2月5日出版的《經濟學人》封面主題:「利率將會升到多高」(How high will interest rates go?) 。(圖/翻攝自「經濟學人」官網)

(編按:《雲論》特別企劃「解讀經濟學人》」專欄,盼從每週重要的政經時事出發,邀請專家學者解析評論,提供台灣經濟與產業政策前進的動能,讓讀者與全球政經時事零距離。)

● 單驥/國立中央大學榮譽教授、台灣亞太產業分析專業協進會(APIAA)院士

2022年2月5日出版的《經濟學人》以「利率將會升到多高」(How high will interest rates go?)為封面主題,並作深入報導及研析,現將重點扼要整理如下:

長期低利率的情形 有極高可能改變

在過去很長的一段期間,低利率是國際的主流,在1990年代時,G7國家的利率都在5%以上,之後在過去10年裡,沒有任何G7國家的利率是高於2.5%,這種低利率也是富有國家經濟繁榮的重要因素。而在去年底時,美國的消費者物價指數衝破7%,且很可能是非短期也非暫時性的物價上漲,全球現今的通膨率也達到6%。

美國聯準會說,他們計劃在2024年時設法把利率降至2%(即約是均衡實質利率水準neutral rate of interest, NRI),然現今,上述目標卻須面對市場嚴肅的考驗:市場對通膨的預期很高,而此,會使上述均衡實質利率下降,其結果是讓借貸的市場銀根放鬆,而非如聯準會所希望的收緊!為此,預期在未來五年內,借貸的實質成本仍會低於2020年中的水準。

▲聯準會雖希望降低利率,卻面臨市場預期的嚴峻考驗。(圖/路透)

另一個很可能的情況是,美國的利率會在未來一年或一年多內,快速上升且超越(rising more sharply than)聯準會所公布的水準,也有人預期,在2022年時,利率可升至1.75%。

儲蓄需求、投資熱左右利率

影響利率走勢的另一個重要因素是投資與儲蓄。大家記憶猶新的2007-09年的金融風暴,讓許多企業及個人在投資上採取保守的策略,從正面的角度來說,疫情下,再加上科技的進步,也讓許多的投資機會浮現出來,此外,清潔能源的投資也占到富有國家6成以上的GDP,因此這股投資熱會持續到2029年底。它會導致利率的上升。

但世界人口的老化,也會讓更多的資金以儲蓄而非上述投資的方式體現出來,現今已出現全球儲蓄過剩(global saving glut)的現象,也有預測顯示,在本世紀末全球年齡超過50歲的人口會增加25-40%(印度及中國的出生率近年來是下降的)。全球人口老化導致更多的儲蓄需求,故會導致利率的下降。

▲人口老化增加儲蓄需求,進而導致利率下降。(圖/Unsplash)

就全球利率的「長期」走勢而言,任何利率上升的幅度都會很小的,若是有,那一定是投資的刺激所致,這當然值得慶幸。然而,在現今與長遠未來之間的「近期」內,利率將會以快速及可能痛苦(sharp and potentially painful)的方式出現,這是因為全球的債務已占GDP的355%,而由歷史顯示,世界幾乎沒有(few)什麼例子可以說明,在此情況下,各國央行竟能馴服通膨而又不發生經濟衰退(recession)。

以美國為例,上一次美國把超過5%的通膨打下而能避免經濟衰退的特例,那是出現在70年前(即1951年)的事了,為此,打通膨將可能使世界經濟暴跌(slump),而長期的利率看跌也只能當成是個安慰劑了。

解讀及引伸:美元無限QE後 「美元潮汐」之災

筆者曾於今年1月7日以《虎年如虎的世界經濟》一文中直陳,通膨及利率是世界四大經濟隱憂中的重要兩項。現今,本期《經濟學人》也以封面主題及專文討論美國通膨下的升息問題,故〔通膨→升息〕問題,已是「箭在弦上」且有不得不發之勢。

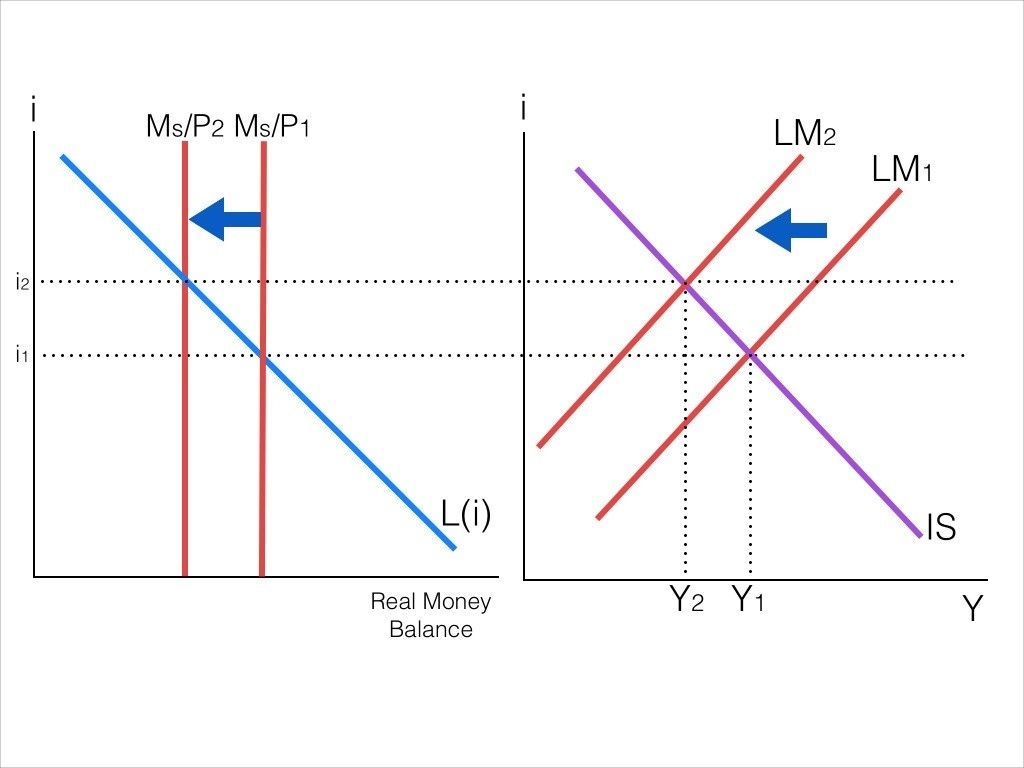

就經濟學學理來說,傳統的總體經濟學教科書,在IS-LM的模型分析中,可以很清楚地看到,貨幣供給與物價相除後的真實貨幣(Ms/P, real money)下降時,則LM曲線向左移,它不但導致利率上升,且會導致國民所得(Y)的下降。

▲傳統的總體經濟學IS-LM的模型分析。(圖/資料來源/「Flypaper Effect」網站)

而這樣的分析,當然是不足以解釋現今美國的經濟現象,畢竟,上述的分析是在一個封閉的經濟體制下所會產生的結果,而在美國現為世界最大的經濟體,且美元是最廣泛使用的國際貨幣下,美國無限QE的結果,除可先穩住美國的經濟,且讓企業先得到所需融通的資金外,其後,更可經由境外國家(如產油國、日本及中國等)購買美債而能吸收大量美元、讓美元能暫離美國,從而有效地防止美國國內通膨的發生。

再者,美企可利用手上大量的美元在海外購置優良企業及資產(源)並且也可炒股,屆時,趁美國升息之際,再以勝利者之姿,凱旋返美,當然,這也會讓這些國家慘受資產及股市大幅縮水之苦。這也是許多人口中,無限QE美元來去後,所造成的「美元潮汐」之災。

美國經濟能否軟著陸 牽動世界經濟的未來

而上述傳統IS-LM總體經濟學的分析,已無法處理這麼複雜的美元國際化問題。我們現今從經濟實體面所關心的是:現今通膨的危機是否能安然的渡過,而讓美國經濟及世界經濟能「軟著陸」?若美國經濟不能軟著陸,則世界經濟、台灣經濟恐都不能軟著陸,如《經濟學人》所擔心的,一個經濟嚴重下的衰退,恐將難免。

爾今,最大的問題是,如何能讓經濟軟著陸,而能成功地避免這不景氣的到來?

現今美國的經濟猶如一個大泡泡,當前無限QE下,已把泡泡撐到快接近爆掉的邊緣,按理來說,這吹氣的動作即應停止,惟因各種經濟上的考量(如美國企業及勞動市場上仍需紓困),仍需持續印鈔、持續對這大泡泡吹氣。這又該如何是好?

▲美國持續印鈔,加劇經濟衰退的風險。(圖/pexels)

當然,一個大家都想得到的辦法,就是一邊洩點氣,一邊又(不得不地)再打點氣,當然,最理想的狀況是,藉由精密的總體模型計算,讓洩出來的氣(升息)能一直比灌進去的氣(印鈔)再多一點,就能以時間換取空間地完成解壓的動作,而能讓這大泡泡不會爆掉,或竟能讓這大泡泡消弭於無形。

上述的解壓動作,不禁讓人想起我前央行總裁謝森中的名言,他說,央行的貨幣政策,猶如「鬆緊帶」般,要鬆鬆緊緊,相互調合才好。若現今美國的聯準會也採謝氏「鬆緊帶」的貨幣政策,則應是「緊」(升息)略多於「鬆」(印鈔),有步驟地引導利率上升到對美國經濟殺傷力最小的均衡實質利率水準(NRI),而逐步地完成通膨解壓、經濟防爆的任務。

美國能否軟著陸 在市場面遭遇重大阻礙

如上所述,《經濟學人》特別示警,這看似簡單的解壓,卻為何在世界幾乎沒有什麼前例可以說明,各國央行竟能馴服通膨而又不發生經濟衰退。其道理又為何?

畢竟,這一切的美好解壓估算,它是物理性的,不是市場性的。就市場而言,可要特別小心兩個殺出來的「程咬金」:其一是美國經濟的「承擔力」。其二是「市場預期心理」。

美國經濟的「承擔力」,猶如泡泡的泡壁韌性(resilience),若是韌性夠,就能在鬆鬆緊緊的過程中安然地渡過。現今,美國經濟的「承擔力」,實則是美國企業的「承擔力」,特別是高科技產業的「承擔力」,近日美國股市因臉書「元宇宙」(metaverse)所導致的股市重挫,特別引人擔心,希望不是「一葉知秋」。

▲Meta股市重挫並流失百萬用戶,可能會對美國經濟造成壓力。(圖/路透)

而就「市場預期心理」也是美國聯準會所要面對的難題。美國聯準會須說服市場及廣大投資者,上述有步驟的解壓與鬆鬆緊緊的策略,最終是能讓大家都解套、能讓大家都軟著陸的。

但市場就是市場,有人就一心地想打敗聯準會,在它鬆鬆緊緊時,或來個反向的緊緊鬆鬆,或來它個緊上加緊、鬆上加鬆,要不就是讓廣大投資人的判斷與聯準會的政策相左,或是讓聯準會的政策產生大幅時間上的落差,而讓聯準會(及其他投資人)誤判,惟如此一來,就有可能讓泡泡緊張的時間過長,或是鬆緊的頻率加大,讓泡壁失去應有的彈性及韌性,而意外地產生破口,這就大勢不妙了。

每個人都希望美國經濟能軟著陸,然這樣的希望,在市場諸多不確定下,廣大投資者復又對做的操作下,能如願嗎?

熱門點閱》

►解讀經濟學人》盧信昌/全球通膨進行式 「科技追蹤」嚴控物價

►解讀經濟學人》單驥/世界炒房大熱 台灣房價「兩因素」持續高檔

►解讀經濟學人》李沃牆/群眾的智慧勝過水晶球 2022年市場預測停看聽

►解讀經濟學人》單驥/新冠狀變種病毒Omicron 對世界經濟的諸多威脅

►解讀經濟學人》盧信昌/美國農工競爭力大未來:拜登基礎建設法案

►解讀經濟學人》單驥/政府沒錢又難加稅 拜登被卡死的社福大政

►解讀經濟學人》李沃牆/全球憂停滯性通膨 軍公教調薪衝擊物價

►解讀經濟學人》李沃牆/資本主義正瑟瑟發抖 中國新現實生活危險重重

►解讀經濟學人》單驥/「匱乏」為何成了全球經貿成長最大阻礙?

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

讀者迴響