▲ 執政黨將經濟成果當大內宣,而在野黨卻嗤之以鼻。究竟孰是孰非,或是莫衷一是?(圖/記者屠惠剛攝)

● 李沃牆/淡江大學財金系教授

台灣總統及立委選舉進入白熱化,各陣營對經濟數據的解讀如同「一個國家,二種世界」。執政黨將經濟成果當大內宣,而在野黨卻嗤之以鼻。究竟孰是孰非,或是莫衷一是?相信大多數看倌也是一頭霧水。筆者以為,經濟問題終究還是要回歸經濟學角度解釋;若將經濟問題、經濟數據解讀泛政治化,那絕對是失之偏頗。經濟學依研究對象可區分為個體經濟學及總體經濟學。簡單而言,個體經濟學(Microeconomics)的分析是「見樹不見林」,而總體經濟學( Macroeconomics)的探討則是「見林不見樹」。經濟分析若強調直覺常識判斷,常會造成以下的謬誤,不得不慎。如:

(一)合成的謬誤(fallacy of composition),指誤認為對個體行為者有利的事,必對所有的行為者皆有利。例如,有一論述為,「社會大眾都節儉而增加儲蓄,則整體的儲蓄會增加」,此即犯了合成的謬誤,其原因就在「節儉的矛盾」產生。

(二)分割的謬誤(fallacy of division),指誤認為整體數據好看,對個體而言亦是好的。例如2022年台灣的人均GDP 為3萬2,811(美元,以下同),超越南韓的3萬2,237元。若謂所有國民的人均GDP都有3萬2,811元,便犯了分割的謬誤,因為忽略了貧富差距。

因此,解讀經濟數據宜「見林又見樹」較為客觀。以下以台灣出口的例子進一步解讀,如何「見林又見樹」。

▲ 解讀經濟數據宜「見林又見樹」較為客觀。(圖/取自pixabay)

台灣近年整體出口表現

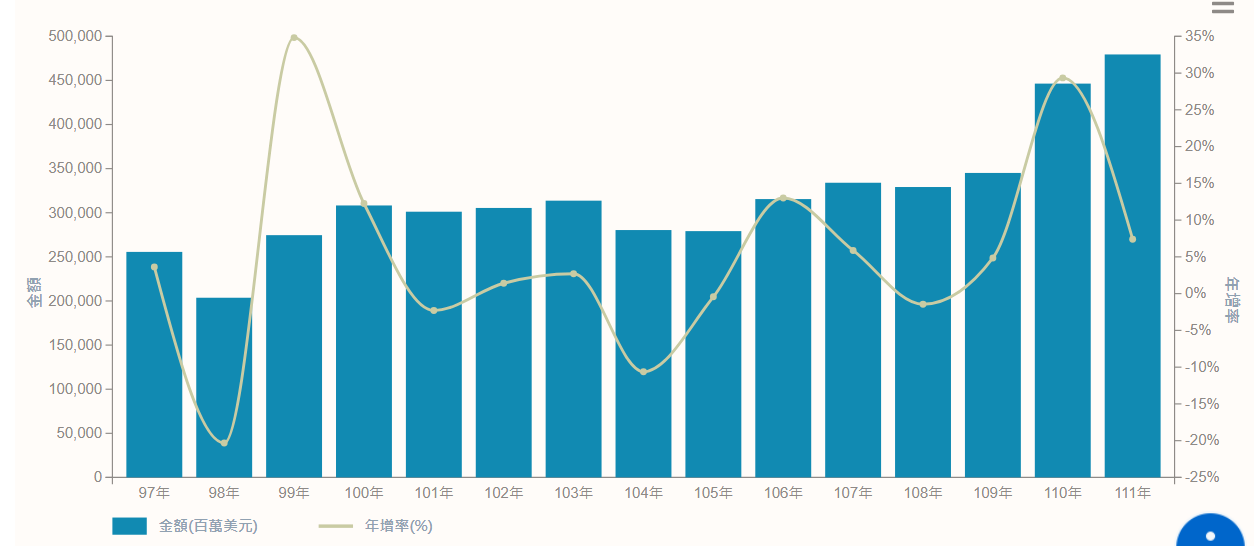

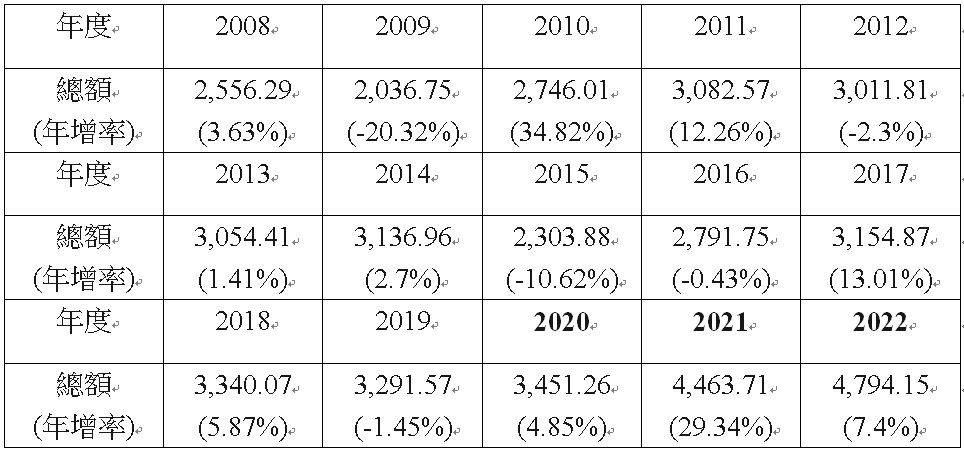

回顧台灣近15年(2008~2022))以當年物價計算的「名目」出口表現,由圖1及表1可看出,2011年之前,每年尚不足3,000億,但2011年至2020期間,除2015及2016二個年度外,均在3,000億之上;2021年更是大放異彩,出口總額達到4,463.71億,年增率高達29.34%,去年又增加至4,794.15億,年增率為7.4%。財政部指出,今年前10月出口值為3,553億,若11月、12月出口額在300億之上,全年將可再突破4,000億,雖較去年明顯衰退,但有機會創下史上第3高紀錄。

▲ 圖1 台灣歷年名目出口總額變化(2008-2022)(單位:億美元)。(資料來源/https://portal.sw.nat.gov.tw/)

▲ 表1台灣歷年名目出口總額變化(2008~2022)(單位:億美元)。(資料來源/作者整理自:https://portal.sw.nat.gov.tw/)

►►►思想可以無限大--喜歡這篇文章? 歡迎加入「雲論粉絲團」看更多!

基期高非出口衰退唯一因素

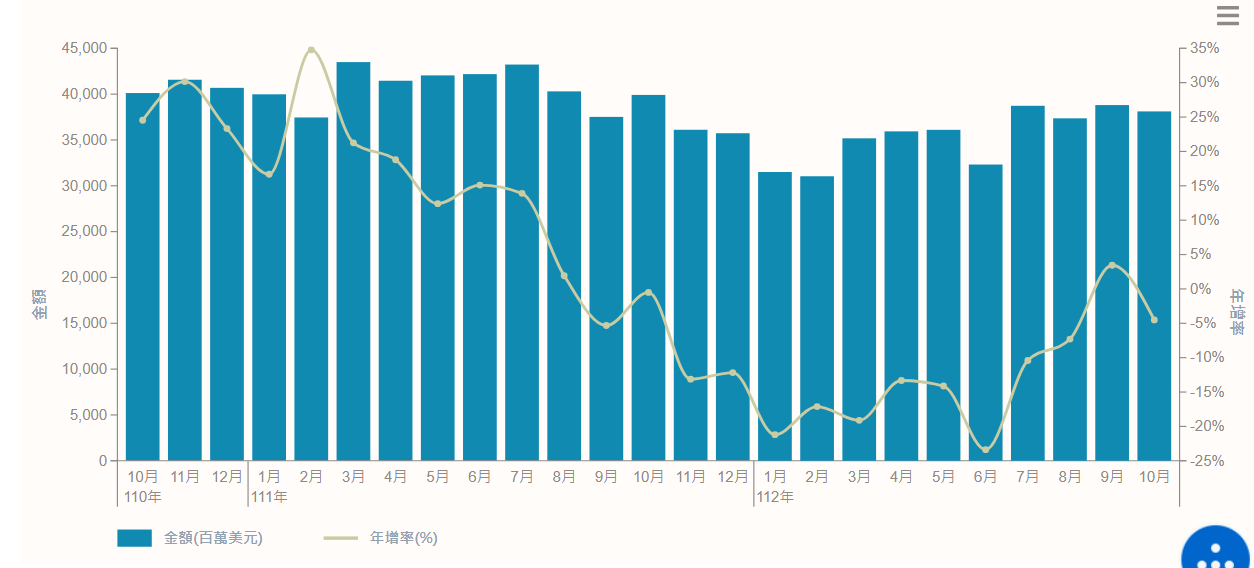

1.不可否認,出口基期高低必然影響成長率,如去年出口基期高(詳見圖2的月出口值),今年要成長殊屬不易。但沒有成長就是衰退,也是事實。若認為基期高低是影響出口成長的唯一因素,豈非犯了「見林不見樹」的謬誤。

▲ 圖2 台灣月出口總額變化(2021/10~2023/10)。(資料來源/https://portal.sw.nat.gov.tw/)

2.其實,我們所看到出口金額係為海關出口值(即出口數量乘以美元計價的出口物價)。如前所述,在表1中可看出自2020年以來,台灣出口顯著成長,除了要歸功於優勢的科技產業競爭力,因疫情造成資通訊產品出口意外地大增,著實功不可沒,這與政府施政成果並無絕對關聯。此外,按出口金額計算公式可知,通膨對出口的貢獻自不能忽略。如表2所列,2022年全球通膨居高不下,台灣以美元計算的出口物價指數大漲12.17%,出口必然水漲船高。若扣除出口物價後的「實質」出口成長率僅2%(名目成長率為7.4%)。

▲ 表2 台灣歷年出口物價指數變化(2008~2022)。(資料來源/作者整理自:https://web02.mof.gov.tw/)

3.出口產品結構呈現M型

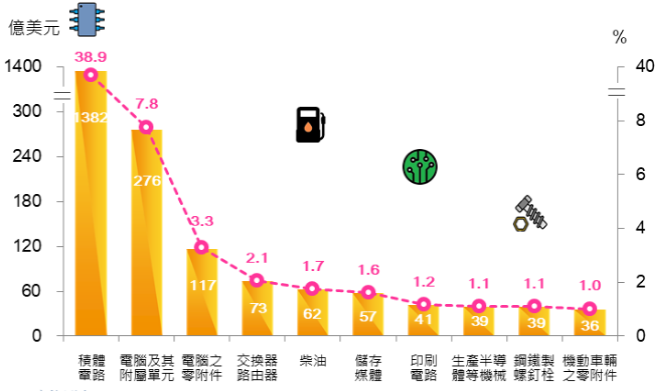

以今年前10月的前十大出口產品來看(圖2),單是積體電器(半導體)出口總額高達1,382億,占總出口額3,553億美元的38.9%,其中又以護國神山台積電的貢獻最大,其他產業貢獻比卻相較低,顯示台灣產業發展,無論是規模或是營數獲利出現極端的M型。令人憂心的是,出口支柱半導體又面臨國際地緣政治關係的不確性,加上中國大陸晶圓代工成熟製程來勢洶洶。尤有進者,台灣對大陸出口中,高科技產品占比達7成,風險勢必升高,也為我出口埋下隱憂。

▲ 圖2 今年前10月的前十大出口產品。(資料來源/https://service.mof.gov.tw/)

4.以出口地區結構來看

眾所周知,中國大陸與香港一直是台灣最大出口市場,但今年前10月的出口占比已下降至35%,為近幾年來新低;出口衰退高達20.2%,美其名為「供應鏈去中化」,或「去風險化」有成;但同期間對東協地區、日本及美國也分別年減9.3%、7.4%及5.6%,唯獨對歐洲年增1.8%。筆者以為,若對中國大陸出口呈結構性衰退,而無法以上述其他地區補之,未來總出口實無法樂觀。理由是,對美出口增加,貿易順差擴大,美國豈能容忍,動不動就會提高關稅,或將台灣列為「匯率操縱國」。而且,台灣未與東協國家簽署自由貿易協定(FTA),亦非RCEP及CPTPP成員,自不具競爭優勢。

誠然,台灣出口若失去中國大陸市場優勢,也不易在其他地區占便宜。政府若認為明年會因今年基期低而大幅成長,恐怕也不見得,宜保守以對。

▲ 台灣未與東協國家簽署自由貿易協定,亦非RCEP及CPTPP成員,自不具競爭優勢。圖為2019年11月4日在泰國曼谷舉行的第三次區域全面經濟夥伴關係協定(RCEP)領導人會議。(圖/翻攝自《新華社》)

● 以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…若對中國大陸出口呈結構性衰退,而無法以上述其他地區補之,未來總出口實無法樂觀。理由是,對美出口增加,貿易順差擴大,美國豈能容忍,動不動就會提高關稅,或將台灣列為「匯率操縱國」。而且,台灣未與東協國家簽署自由貿易協定(FTA),亦非RCEP及CPTPP成員,自不具競爭優勢。