▲惠譽國際信評(Fitch Ratings)甫完成2021年上半年亞太區經濟體主權評等複評報告。(圖/Fitch Ratings)

● 李沃牆/淡江大學財金系教授

有道是:「冷在風中,窮在債中」。近年各國政府因擴大防疫支出和經濟振興方案,不斷地舉債、撒錢,致令債務支出節節上升,台灣亦不例外。

惠譽國際信評(Fitch Ratings)甫完成2021年上半年亞太區經濟體主權評等複評報告,台灣於2020年獲評等為「AA-」級、展望「穩定」,政府債務占GDP為38.2%,為亞太區各經濟體最低。

然考量台灣在今年下半年經濟增長預期放緩,稅收減少,加上龐大的企業紓困金、勞工補貼及防疫經費擴增,不僅政府債務占GDP比將持續攀升,平均每人負擔債務也增加。

因而在7月16日的報告中重新調整估值後快速升至中位數的43.6%,亦為惠譽國際信評統計以來的高峰值。

「財政為庶政之母」,財政體質的良窳攸關國家經濟發展,穩健的財政政策是國家總體經濟建設的重要支柱,然財政惡化,影響施政成效,政府能不有所警惕乎?

紓困1.0至4.0徒增政府債務 平均每人債務負擔上升

2020年為因應疫情衝擊,立法院最早於2月25日通過規模600億元(台幣,以下同)的「中央政府嚴重特殊傳染性肺炎防治及紓困振興特別預算案」(簡稱紓困1.0),以移用以前年度歲計賸餘300億元及舉借債務300億元支應。旋即於4月21日三讀通過第一次追加預算1,500億(簡稱紓困2.0)。

所需經費來源,得以移用以前年度歲計賸餘或舉借債務支應。因疫情末止,又於5月8日完成追加2,100億元預算三讀程序,使相關防疫、紓困、振興工作有更充足的資源能快速展開(簡稱紓困3.0)。

今(2021)年5月中,本土疫情升溫,台灣進入三級警戒,受影響的企業及個人擴大。立法院於5月31日三讀通過修正「嚴重特殊傳染性肺炎防治及紓困振興特別條例」部分條文,施行期限將延長1年至明年6月30日止,並追加2,600億預算,同時提高紓困振興特別預算上限至8,400億(簡稱紓困4.0)。

▲本土疫情一度升溫,政府則以追加紓困預算因應。(圖/記者李毓康攝)

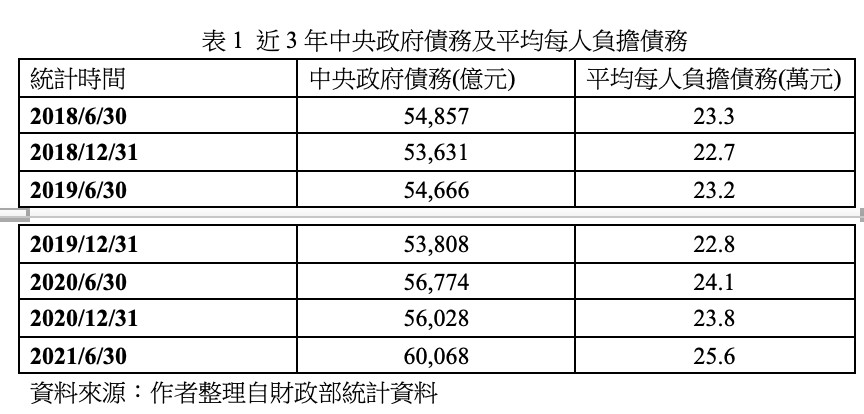

從紓困1.0至4.0不斷追加預算,再來又考慮發振興券,徒增政府債務。根據財政部國債鐘統計(如表1所列),截至2018年6月30日, 中央政府總債務合計5.4857兆,平均每人負擔債務:23.3萬,但累計2021年6月30日,中央政府總債務合計已增至6.0068兆,平均每人負擔債務上升至25.6萬。

若加上四大退休基金近18兆潛成藏負債,前瞻基礎建設特別預算共8,400億元,以及新增的軍購案特別預算等特。不僅債務占GDP比達1.26倍(126%),平均每人一出生就要負債104萬;唉!如此這般,年輕人還敢生小孩?若生之者寡,食之者眾,財政惡化豈不更糟?

台灣租稅負擔率偏低 不利於財政預算平衡

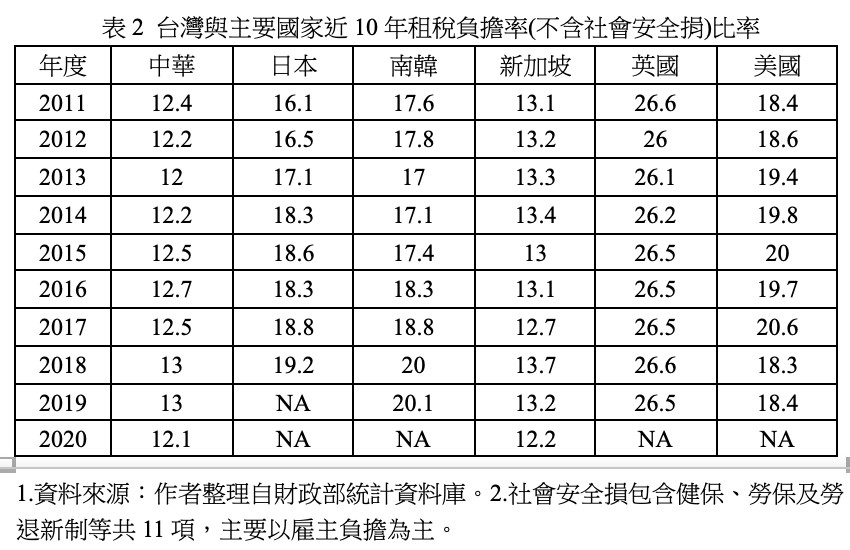

租稅負擔率定義為「總稅收除以GDP的比例」,用以衡量一國國民的租稅負擔程度,比率越高者表示國民支付給政府的稅收越高;反之,則愈低。

此指標已被廣泛地應用於比較各國租稅水準程度。由表2的租稅負擔率(不含社會安全捐)比較可看出,台灣在2011年至2017年間均低於13,直至2018、2019兩年才提升至13,但去(2020)年又降至12.1,應與疫情期間實施減稅措施,加上疫情衝擊,經濟成長減緩,稅收衰退所致。

進一步言之,2019年企業獲利下降,以及未分配盈餘稅率調降、新增產創條例租稅優惠等,企業申請延、分期繳納及免辦暫繳等因素影響,全年稅收為2兆3,804億,為近11年首度負成長,各級政府賦稅依存度降為68%,則是7年來低點。

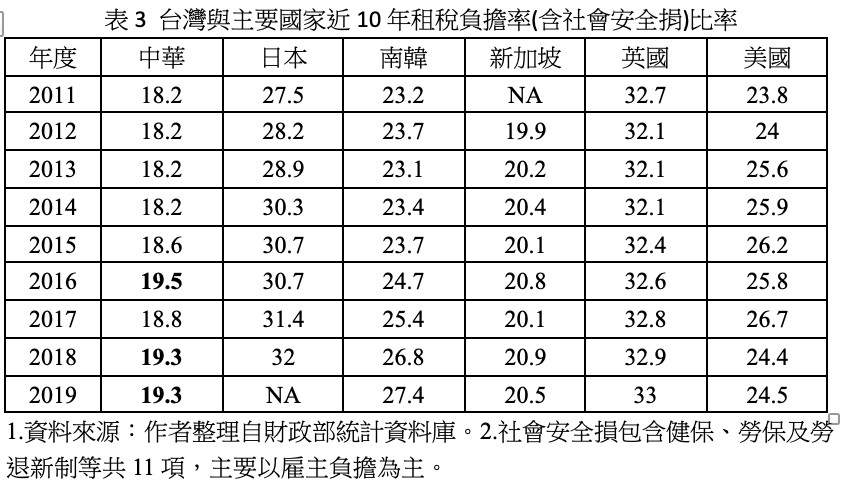

另由表中數據可看出,台灣在主要國家中與新加坡相近,但低於日本、南韓、英國及美國。另由表3的租稅負擔率(含社會安全捐)比較可看出,台灣除了在2016、2018、2019三年度高於19外,其餘各年均低於19,與其他各國相較,仍為最低。

▲台灣租稅負擔率偏低,不利於財政預算平衡。(圖/記者張一中攝)

根據研究指出,台灣租稅負擔率底的原因,包括:

(一)簡政輕稅政策,賦稅負擔率向來低緩;稅收成長率遠低於經濟成長率,加上租稅減免金額龐大及稅式支出增加、投資減少促使得稅收流失。

(二)偏重直接稅,這種租稅結構無法有效配合經濟發展。例如,許多新經濟及商業模式無法有效課稅。

(三)富人及企業避遁嚴重,亦是導致稅收減少的重要因素。若這些原因無法改善,則台灣租稅負擔率也難以提升,遑論財政預算平衡的達成。

表4為台灣近10年各級政府歲入歲出淨額、餘絀變化;由表中數據可看出,2011及2012年,餘絀占GDP比率分別為負2.2%及負2.4%,為近10年中最低,2013開始升高,2015及2019尚有餘絀,可能是稅收出現超收現象,2018年則出現罕見的預算平衡。

但去(2020)年又急速上升至負1%,主要應是全年賦稅收入年減逾700億元,與預算數相較短少 223億元所致,亦為近7年首見低於預算編列數;去年營所稅減少1,709億(-26.4%),居各稅目之首,並創歷年之最,係因上市(櫃)公司2019年度獲利衰退、未分配盈餘稅率由10%調降為5%、新增產創租稅優惠,致結算申報稅額大減,加以受疫情影響之營利事業申請延期或分期繳納稅款及符合一定條件之企業免辦暫繳,顯示財政已有惡化現象。

另2020年受景氣、稅制、疫情及稅務紓困等因素影響,稅收年減 2.9%,亦與經濟成長率 3.1%大相逕庭,亦是少有的現象。

《漢書,刑法志》:「畿方千里,有稅有賦。稅以足食,賦以足兵」,正說明一國之賦稅及財政健全的重要性。持平而論,追求預算平衡為各國財政政策的趨勢,在國家財政困難的情況下,如何管控與解決政府財政收入短缺與支出擴大的現象成為當前重要課題。

依據1996年訂定的台灣《公共債務法》規定,各級政府相應公共債務未償餘額上限為名目GDP之50%。

惠譽國際信評此次重新調整台灣估值上升至中位數的43.6%,若與亞太區的中間數48%比較,顯示財政政策彈性空間已減少,債務風險上升,未來恐怕走上增稅一途了,屆時苦的還是人民啊!

熱門點閱》

► 李克聰/罹難者家屬不滿太魯閣事故報告 政府應重新檢討並對外說明

► ET民調》鈕則勳/北市2022選戰三腳督?盤點蔣萬安、黃珊珊、陳時中優劣勢

● 以上言論不代表本網立場,歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…惠譽國際信評此次重新調整台灣估值上升至中位數的43.6%,若與亞太區的中間數48%比較,顯示財政政策彈性空間已減少,債務風險上升,未來恐怕走上增稅一途了,屆時苦的還是人民啊!