▲聯準會的基本立場是一定要把通膨打下來,朝向2%的目標推進之後,才能放鬆。(圖/US Yahoo Finance)

● 吳嘉隆/總體經濟學家

從今年8月以來,金融市場一直期待聯準會能放慢升息速度,可是,聯準會的基本立場是一定要把通膨打下來,朝向2%的目標推進之後,才能放鬆。

結果是,過去這3~4個月的上漲行情,證明都是反彈行情,都是逃命波,因為在11月2日與12月14日的兩次利率會議上,鮑爾主席的談話等於都是出來潑冷水,要市場不要太一廂情願。

市場誤會聯準會了! 該升還是會升

不過,聯準會仍然在12月的利率會議上滿足了市場的期待,放慢升息速度,從原先一次升3碼改為只升2碼,只不過,聯準會真正的理由與市場所以為的並不相同。

市場所用的三個理由是:

(1)通膨數據有放慢

(2)經濟有衰退的隱憂

(3)今年的通膨基期墊高,明年上半年會看到高基期效應,使得通膨數據可望出現明顯的下跌

只不過,市場誤會了聯準會。

以上三個理由在聯準會眼中,並不成立,原因如下:

(1)通膨數據雖然有放慢沒錯,但是仍然在高通膨區間,核心CPI在6%以上,核心PC在5%以上,都算是高通膨。

(2)如果必須靠經濟衰退,才能把通膨打下來,那也只好如此,雖然聯準會盡量爭取「軟著陸」(不用經濟衰退就能對抗通膨),但是這只是美好願望。何況,經濟衰退是救得起來的!

(3)高基期效應主要是針對原物料,這部分說法雖然可以成立,但是聯準會有指出來,物價指數的三個重要成分當中,原物料大約只佔20%,租金大約占30%,租金之外的服務占50%,所以聯準會比較關切的是「服務通膨」,而不是「原物料通膨」。然而服務業的主要成本是人工成本,而工資有僵硬性,漲上去以後不容易跌下來。

▲通膨數據雖有放慢,但是仍然在高通膨區間。(圖/路透社)

而且,今年通膨基期墊高,可能引發明年工資要求補償通膨損失,出現落後補漲現象。簡單講一句話,在就業市場的工資這一項,根本沒有高基期效應可期待。

那麼,聯準會的考慮是什麼呢?

現在答案揭曉,聯準會在政策聲明與記者會當中,都有提到「金融發展」,他沒有明白說出來的是,他擔心快速升息可能透過公債價格的下跌,引發金融風暴。

在金融發達國家,公債價格的下跌,搭配上他們的高槓桿操作,會讓投資機構來不及應對升息的衝擊,會出現一些重要的投資機構破產所造成的「金融系統風險」,一旦有這種情況,那麼聯準會也只好寬鬆。

所以,與其這樣趕進度,還不如放慢升息速度,然後拉長升息週期,也就是說,該升多少還是會升多少,只不過可以拉長升息的週期。

每一次升息過後 都會出現金融風暴!

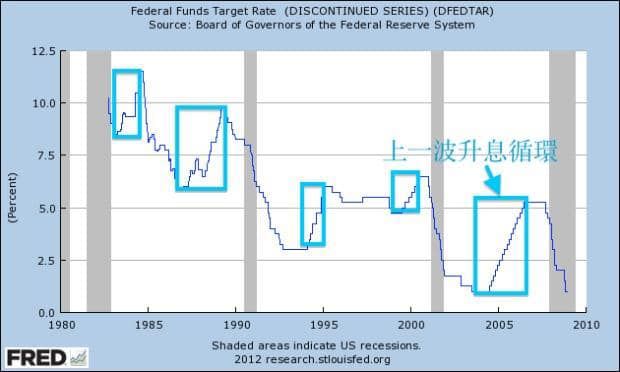

下面是過去的3次升息中所帶出來的金融風暴經驗:

(1)1994年2月到1995年2月,一年之內升息12碼,從3%升到6%,在當年1994年12月先引發墨西哥披索危機,隨後兩年引發東南亞金融風暴。

(2)1999年下半年到2000年五月的升息,利率高點落在6.5%,終於還是戳破了網路泡沫,也帶來經濟衰退。

(3)2004年6月到2006年6月的連續17次升息,升了17碼,從1%升到5.25%,在隔年的2007年8月,華爾街的第五大投資銀行貝爾斯登出狀況,再隔年2008年9月15日,華爾街的第四大雷曼兄弟出狀況,爆發金融海嘯。

綜合以上案例可以發現,每一次升息之後,給一段時間(1~2年)的發酵,都會出現金融衝擊或金融風暴!

這一次的升息速度超過之前的歷次升息,估計在明年下半年終端利率高點出現後,給一年到兩年的時間會看到金融風暴,這應該是遲早的事,大家有耐心的話就等等看吧!在下面這個圖當中,可以發現歷次的升息之後都有出現金融衝擊或金融風暴。

▲歷次的升息之後都有出現金融衝擊或金融風暴。(圖/Facebook/吳嘉隆臉書)

熱門點閱》

● 本文獲授權,轉載自「吳嘉隆」臉書。以上言論不代表本網立場。歡迎投書《雲論》讓優質好文被更多人看見,請寄editor88@ettoday.net或點此投稿,本網保有文字刪修權。

我們想讓你知道…每一次升息之後,給一段時間(1~2年)的發酵,都會出現金融衝擊或金融風暴!